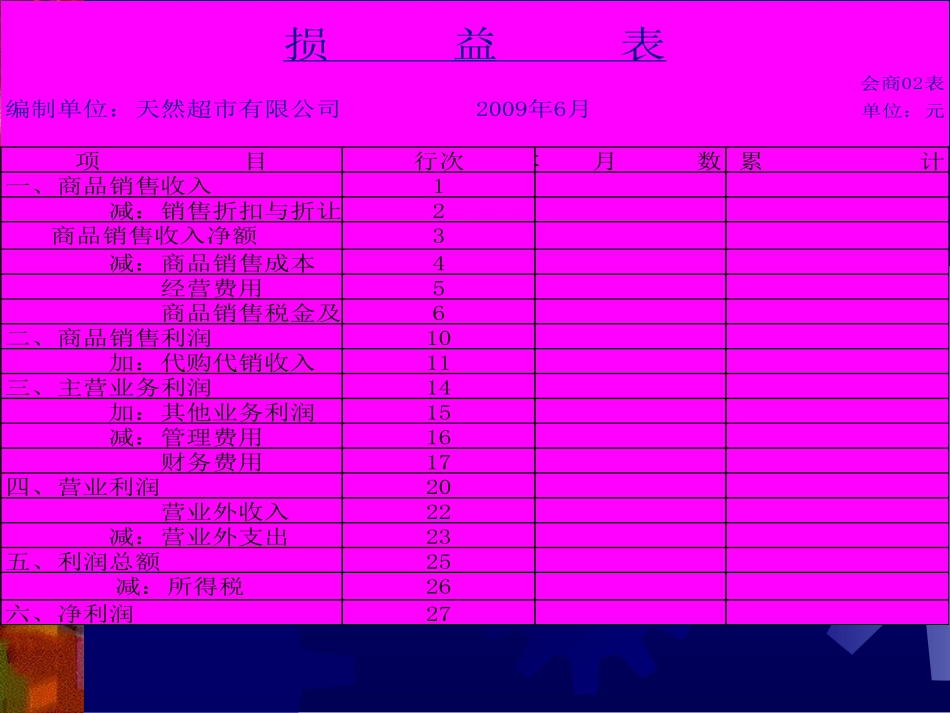

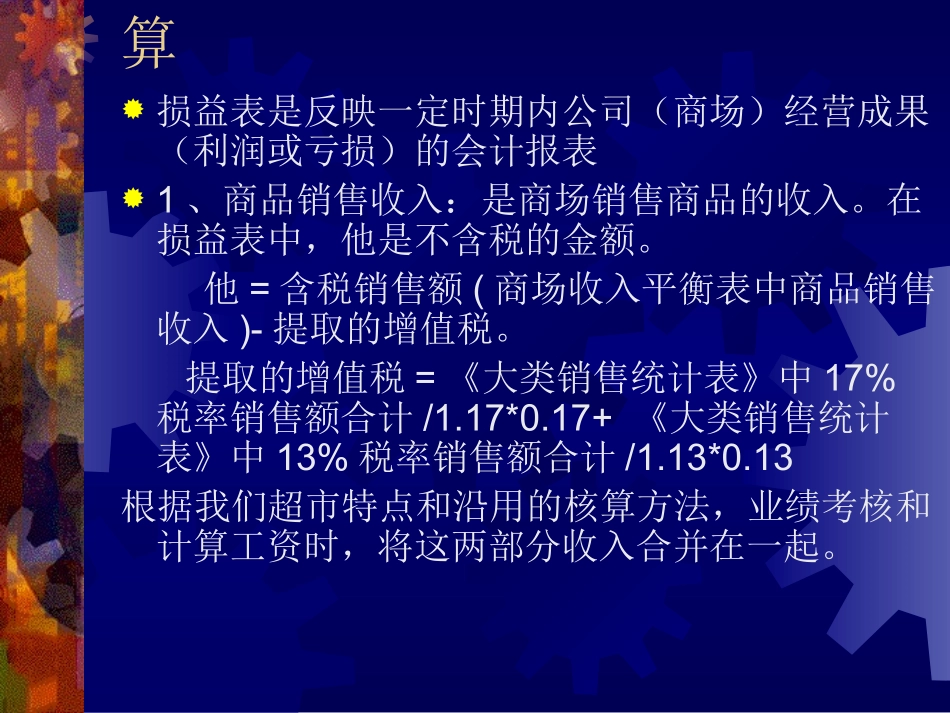

损益表的格式会商02表编制单位:天然超市有限公司单位:元项目行次本月数累计一、商品销售收入1减:销售折扣与折让2商品销售收入净额3减:商品销售成本4经营费用5商品销售税金及附加6二、商品销售利润10加:代购代销收入11三、主营业务利润14加:其他业务利润15减:管理费用16财务费用17四、营业利润20营业外收入22减:营业外支出23五、利润总额25减:所得税26六、净利润27损益表2009年6月损益表各项目的含义和计算损益表是反映一定时期内公司(商场)经营成果(利润或亏损)的会计报表1、商品销售收入:是商场销售商品的收入

在损益表中,他是不含税的金额

他=含税销售额(商场收入平衡表中商品销售收入)-提取的增值税

提取的增值税=《大类销售统计表》中17%税率销售额合计/1

17+《大类销售统计表》中13%税率销售额合计/1

13根据我们超市特点和沿用的核算方法,业绩考核和计算工资时,将这两部分收入合并在一起

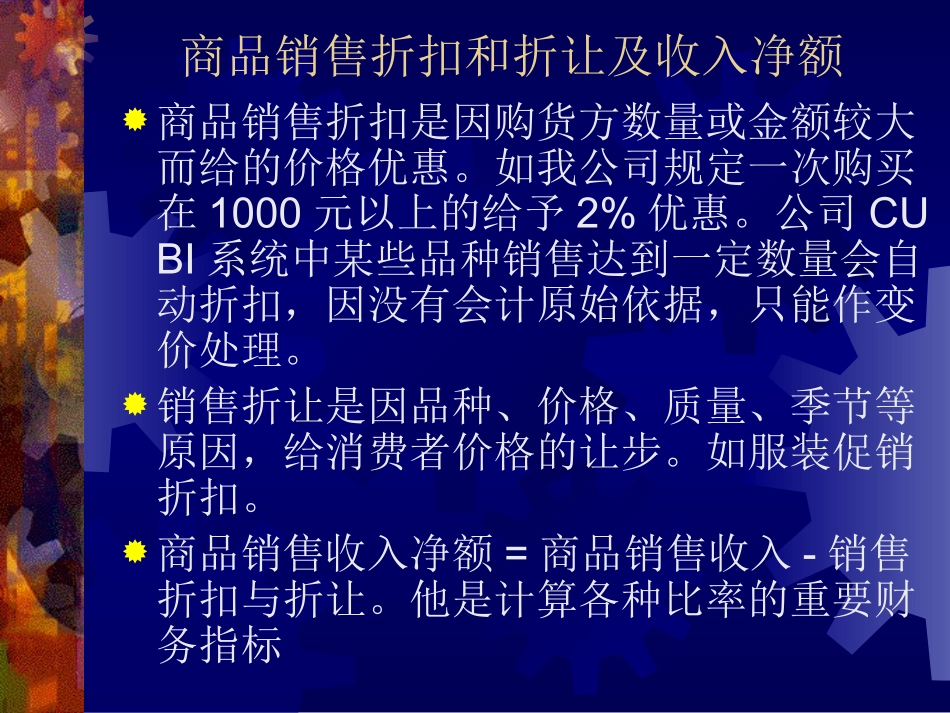

商品销售折扣和折让及收入净额商品销售折扣是因购货方数量或金额较大而给的价格优惠

如我公司规定一次购买在1000元以上的给予2%优惠

公司CUBI系统中某些品种销售达到一定数量会自动折扣,因没有会计原始依据,只能作变价处理

销售折让是因品种、价格、质量、季节等原因,给消费者价格的让步

如服装促销折扣

商品销售收入净额=商品销售收入-销售折扣与折让

他是计算各种比率的重要财务指标商品销售成本商品销售成本是反映已销商品的实际进价成本

因为超市品种较多,交易次数频繁,不同时期进价差距较大

所以成本结转采用零售价法

具体计算步骤是:月份各商场综合进销差价率=(期初进销差价余额+购入和调入差价+变价增值-调出差-变价减值)/(期未库存+商品销售收入)*100%

商品销售成本=商品销售收入*(1-综合差价率)年未根据各商场的大类结构和大类毛利率再进