第一章总论【实训1—1】在某大学的成本会计课上,授课老师正在向学生介绍成本会计的内容,他告诉学生“成本会计是会计学科中一门独立的分支学科,因为它有了自己独立的概念框架和独特的方法体系

”当学生问到:“以前没有学过或者没有学好其他会计课程,甚至以前学理科的学生初学会计,能够学好成本会计吗

”老师回答说:“只要有一点会计基础知识,即使没有学过太多的财务会计或财经类其他课程,也可以将成本会计学好,因为它有自己独立的方法体系”

要求:1.成本会计是会计学科的一门独立的分支学科吗

2.只要学习过基础会计,就可以学好成本会计吗

3.如何才能学好成本会计

【实训1—2】通过网络、或实地走访的形式对一家或两家工业企业成本会计工作情况进行调查

要求:1.了解企业成本会计工作的组织方式;2.了解企业制定的成本会计制度的内容;3.了解企业成本核算项目以及成本核算流程

第二章生产费用要素的归集和分配【实训2—1】某企业生产Al、A2、A3三种产品,三种产品的丙材料消耗定额分别为18千克、15千克和12千克;本月三种产品共同耗用丙材料1952千克,每千克3元,共计5856元;A1、A2、A3三种产品的实际产量分别为800件、1000件和600件,该企业以A2产品为标准产品

要求:采用标准产量分配法分配材料费用

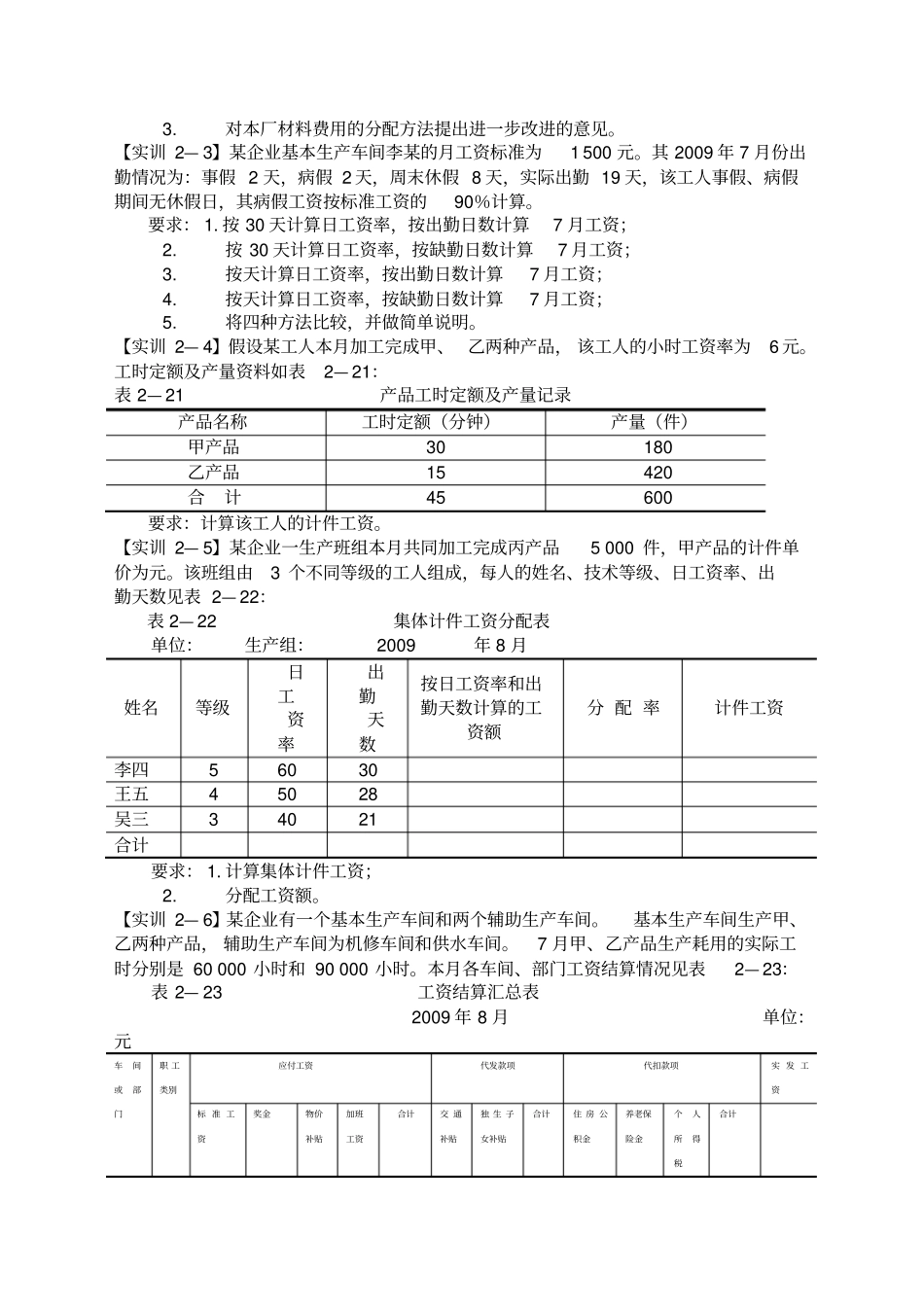

【实训2—2】2009年7月王兵从某会计学院毕业,应聘到光华机床厂从事会计工作,该厂2009年8月开始生产甲、乙、丙三种新型车床,耗用A型钢材,有关资料见表2—20:表2—20甲、乙、丙三种新型车床的有关资料产品名称产量(件)重量(千克)材料定额单耗材料单价材料单位定额成本甲型车床1003000020018036000乙型车床3005000015018027000丙型车床50019000037018066600合计900270000———该厂以前采用按产品的产量比例对材料费用进行分配,本月共使