【课题】生产过程的核算:累计折旧、其他应收款等处理【教材版本】张玉森

陈伟清中等职业教育会计专业国家规划教材《基础会计》(第三版)

北京:高等教育出版社,2008

中等职业教育会计专业国家规划教材配套教学用书《基础会计习题集》(第三版)

北京:高等教育出版社,2008

中等职业教育会计专业国家规划教材配套教学用书《基础会计教学参考书》(第三版)

北京:高等教育出版社,2008

2《基础会计多媒体教学课件》(第三版)

【教学目标】认知目标:了解生产过程核算的主要内容

能力目标:1.能正确运用“累计折旧”、“其他应收款”等账户;2.能熟练地运用借贷记账法对生产过程材料费和折旧费进行核算;3.培养学生会计思维方式和一定的自学能力

情感目标:1.培养学生主动积极的学习态度;2.养成规范的操作习惯和严谨、细致的工作作风

【教学重点、难点】教学重点:1.材料费的核算2.折旧费用的核算;3

差旅费的核算

教学难点:“固定资产”与“累计折旧”账户的关系

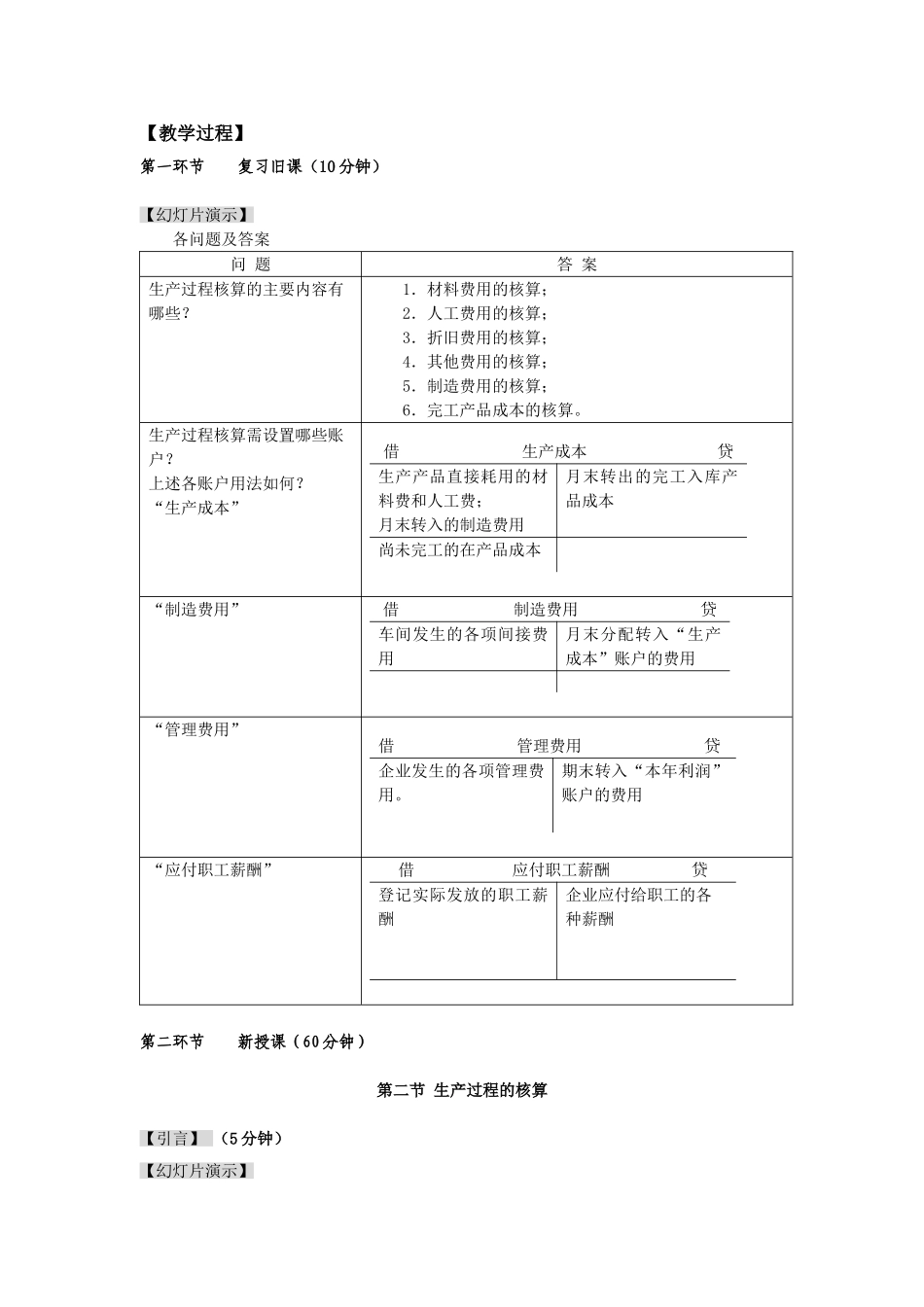

【教学媒体及教学方法】制作幻灯片讲练结合法、讨论法、比较法、归纳法【课时安排】2课时(90分钟)【教学过程】第一环节复习旧课(10分钟)【幻灯片演示】各问题及答案问题答案生产过程核算的主要内容有哪些

1.材料费用的核算;2.人工费用的核算;3.折旧费用的核算;4.其他费用的核算;5.制造费用的核算;6.完工产品成本的核算

生产过程核算需设置哪些账户

上述各账户用法如何

“生产成本”借生产成本贷生产产品直接耗用的材料费和人工费;月末转入的制造费用月末转出的完工入库产品成本尚未完工的在产品成本“制造费用”借制造费用贷车间发生的各项间接费用月末分配转入“生产成本”账户的费用“管理费用”借管理费用贷企业发生的各项管理费用

期末转入“本年利润”账户的费用“应付职工薪酬”借应付职工薪酬贷登记实际发放的职工薪酬企业应付给职工的各种薪酬