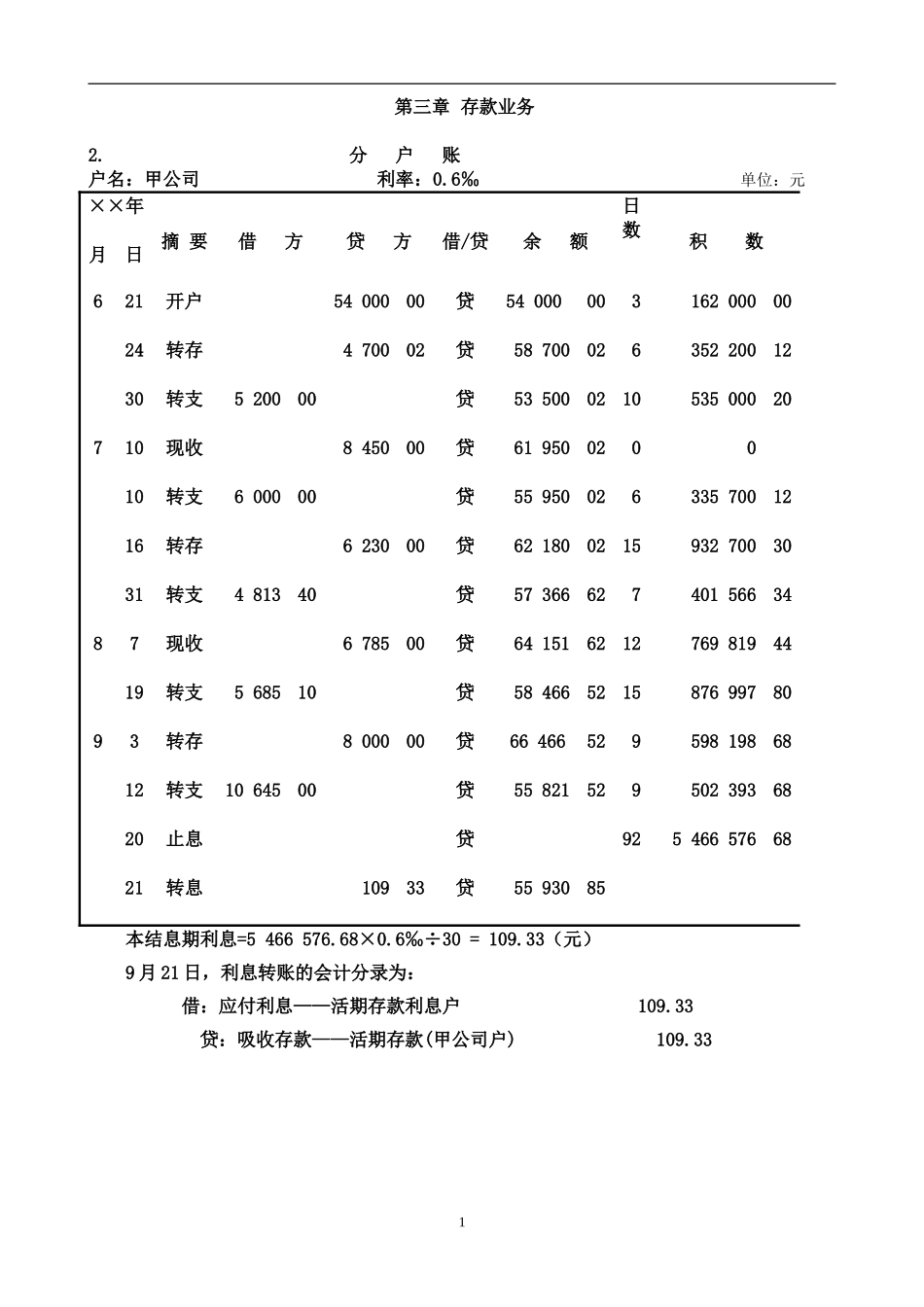

第三章存款业务2

分户账户名:甲公司利率:0

6‰单位:元××年摘要借方贷方借/贷余额日数积数月日621开户5400000贷540000031620000024转存470002贷587000263522001230转支520000贷53500021053500020710现收845000贷61950020010转支600000贷559500263357001216转存623000贷6218002159327003031转支481340贷573666274015663487现收678500贷6415162127698194419转支568510贷5846652158769978093转存800000贷664665295981986812转支1064500贷558215295023936820止息贷9254665766821转息10933贷5593085本结息期利息=5466576

6‰÷30=109

33(元)9月21日,利息转账的会计分录为:借:应付利息——活期存款利息户109

33贷:吸收存款——活期存款(甲公司户)109

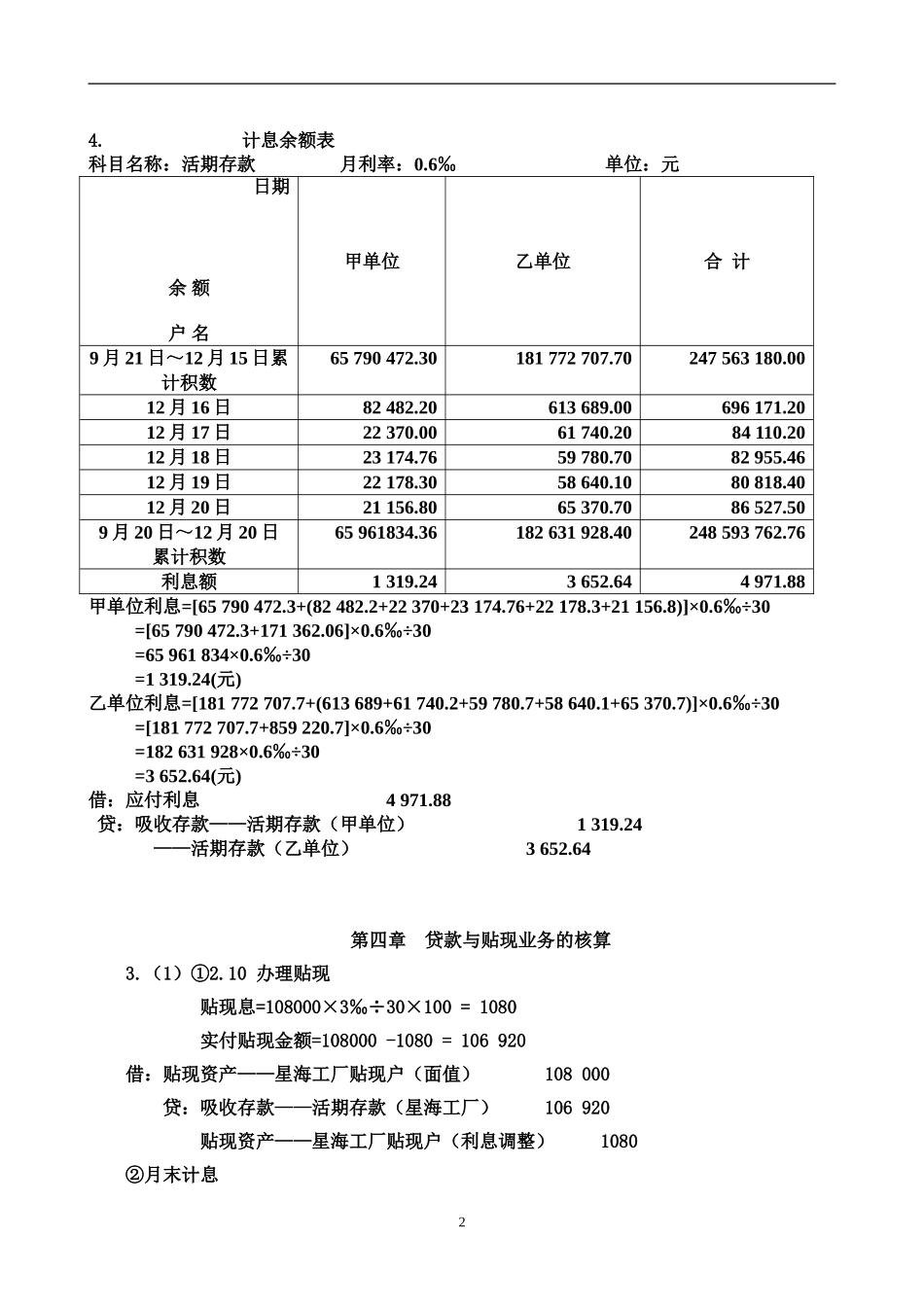

计息余额表科目名称:活期存款月利率:0

6‰单位:元日期余额户名甲单位乙单位合计9月21日~12月15日累计积数65790472

30181772707

70247563180

0012月16日82482

20613689

00696171

2012月17日22370

0061740

2084110

2012月18日23174

7659780

7082955

4612月19日22178

3058640

1080818

4012月20日21156

8065370

7086527

509月20日~12月20日累计积数65961834

36182631928

40248593762

76利息额1319

243652

644971