成本習性之摘要會計資訊支援管理活動,以進行最適管理決策管理之核心活動:規劃(本質上即為預測,預測係基於規則性之重現)與控制(ch1)組織之不同層級的角度決策的特定標的與著力點經理人之工作:規劃與控制其中一項為:成本預測以預測未來財務狀況成本預測要透過成本估計(以過去已發生之資料),以界定出影響成本的關鍵因素及如何影響估計成本函數之共同觀念成本函數(costfunction)係一種描述成本如何隨著作業量的變動而改變的數學式子

成本函數可藉由衡量作業水準(如生產批次數或機器小時數)及作業水準所對應的總成本加以繪製出來

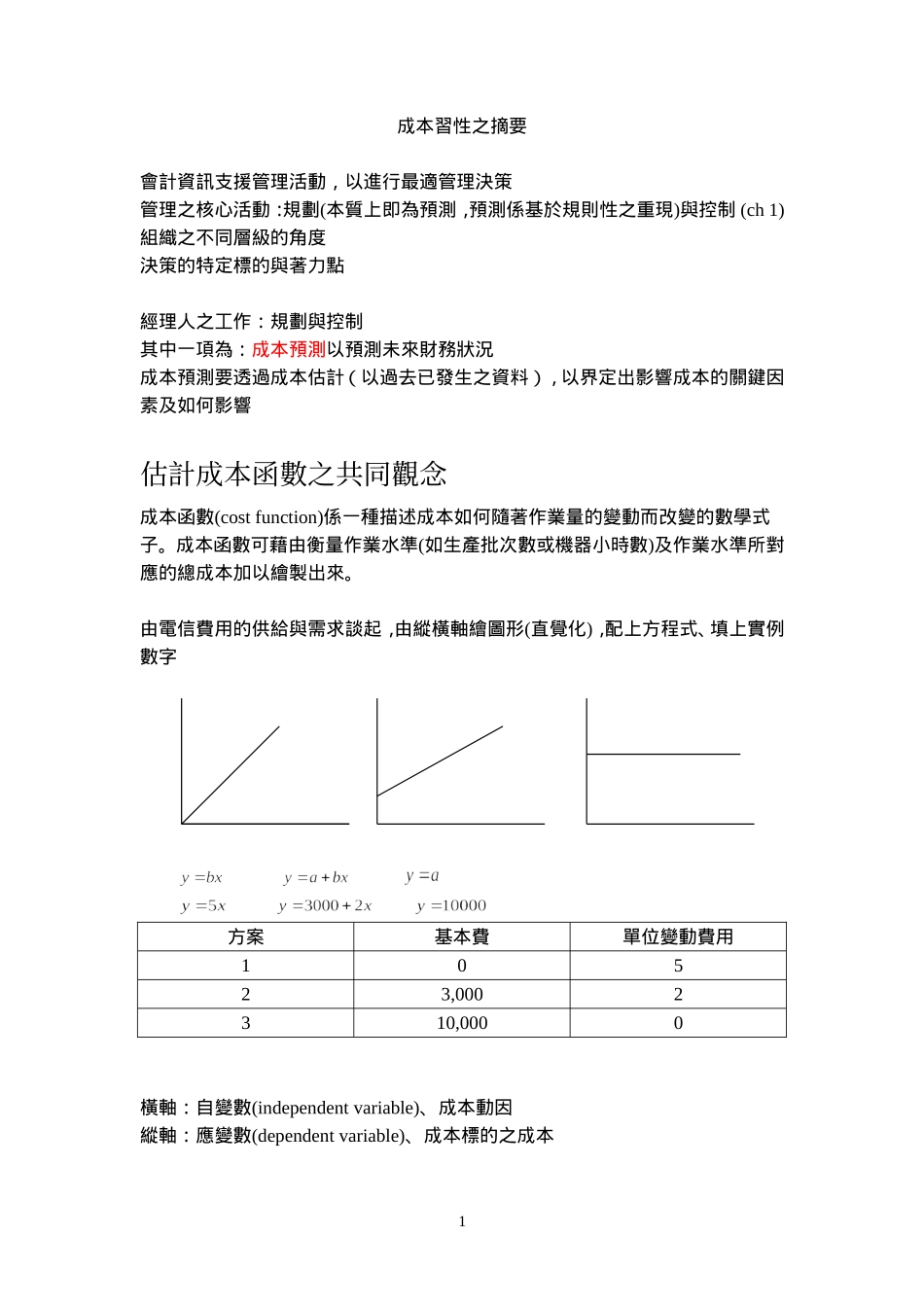

由電信費用的供給與需求談起,由縱橫軸繪圖形(直覺化),配上方程式、填上實例數字方案基本費單位變動費用10523,0002310,0000橫軸:自變數(independentvariable)、成本動因縱軸:應變數(dependentvariable)、成本標的之成本1界定關係(relationship),以係數加以表示,找出連動體系亂中有序,序即關係,有規則與不規則之大略分別,規則性即為序的部份成本習性所探討之主體為:成本與成本標的之關係1:behavior(ch2)瞭解成本習性有助於管理當局制定良好的成本規劃決策單一自變數多個自變數變數間內部關係的決定有兩個方向:事前給定(以理論模型為指引),或由事後已發生之數據求得由數據找出變數間關係之過程:估計變數間之關係估計得好不好:檢定(在附錄,p

347-354)簡單成本方程式估計之基本假設(對整條方程式)1

單一成本動因:成本標的之總成本可由單一活動之水準加以解釋2

成本動因在攸關範圍內,故成本習性不變且可由線性成本函數加以近似實務上,則通常為非線性的成本函數,其原因甚多,如經濟規模、學習曲線、或創新發明之影響,達經濟規模時平均成本會降低,透過學習、經驗累積及施工方法的改進,可以更有效率及更低成本來完成工作學習曲線-