无形资产及其他长期资产无形资产及其他长期资产第一节第一节无形资产无形资产第二节第二节其他长期资产其他长期资产本章小结及习题本章小结及习题学习目标学习目标通过本章的学习,要求明确无形资产及其通过本章的学习,要求明确无形资产及其他资产的基本概念、基本特征,了解无形他资产的基本概念、基本特征,了解无形资产的分类,以及无形资产的确认与计量资产的分类,以及无形资产的确认与计量问题方面的有关规定,熟练掌握无形资产问题方面的有关规定,熟练掌握无形资产及其他长期资产业务的会计处理方法,包及其他长期资产业务的会计处理方法,包括企业从各种不同的来源渠道取得的各种括企业从各种不同的来源渠道取得的各种无形资产会计处理、无形资产的摊销、出无形资产会计处理、无形资产的摊销、出售、报废,以及各种其他长期资产的会计售、报废,以及各种其他长期资产的会计处理等

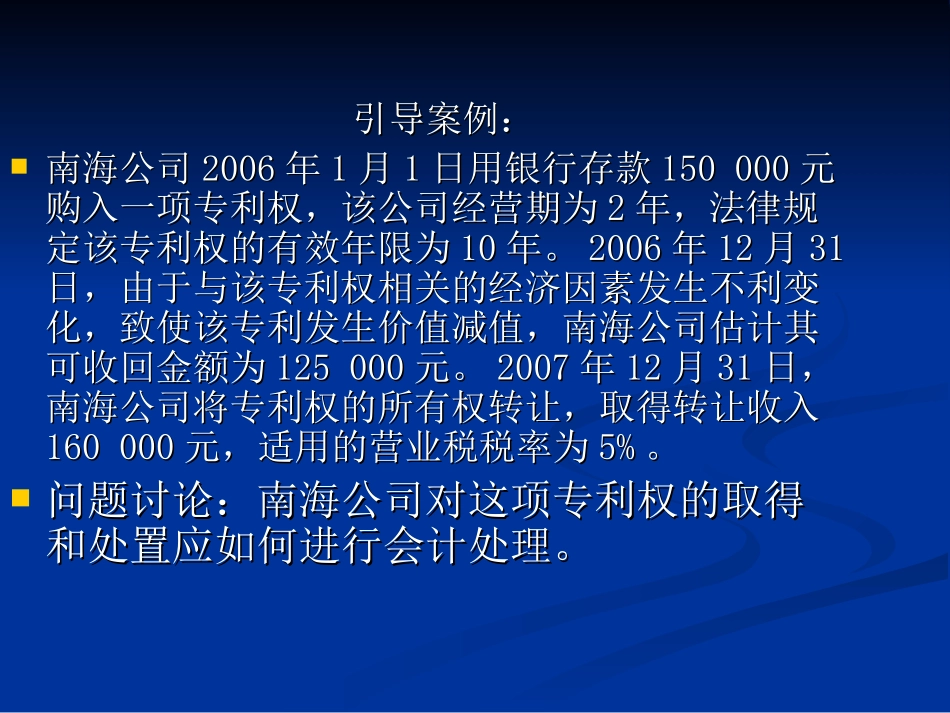

引导案例:引导案例:南海公司南海公司20062006年年11月月11日用银行存款日用银行存款150000150000元元购入一项专利权,该公司经营期为购入一项专利权,该公司经营期为22年,法律规年,法律规定该专利权的有效年限为定该专利权的有效年限为1010年

20062006年年1212月月3131日,由于与该专利权相关的经济因素发生不利变日,由于与该专利权相关的经济因素发生不利变化,致使该专利发生价值减值,南海公司估计其化,致使该专利发生价值减值,南海公司估计其可收回金额为可收回金额为125000125000元

20072007年年1212月月3131日,日,南海公司将专利权的所有权转让,取得转让收入南海公司将专利权的所有权转让,取得转让收入160000160000元,适用的营业税税率为元,适用的营业税税率为5%5%

问题讨论:南海公司对这项专利权的取得问题讨论:南海公司对这项专利权的取得和处置应如何进行会计处理