【课题】记账凭证核算程序:登记账簿【教材版本】张玉森

陈伟清中等职业教育会计专业国家规划教材《基础会计》(第三版)

北京:高等教育出版社,2008

中等职业教育会计专业国家规划教材配套教学用书《基础会计习题集》(第三版)

北京:高等教育出版社,2008

中等职业教育会计专业国家规划教材配套教学用书《基础会计教学参考书》(第三版)

北京:高等教育出版社,2008

2《基础会计多媒体教学课件》(第三版)

【教学目标】认知目标:进一步掌握记账凭证核算程序的记账程序

能力目标:能较熟练完成记账凭证核算程序账务处理的第五、六程序

情感目标:培养学生会计思维方式,认真的学习态度,使学生养成严谨、细致、规范的职业习惯

【教学重点、难点】(参考配套教学用书《基础会计教学参考书》P91)教学重点:突出记账凭证核算程序的主要特点,完成该程序账务处理的全过程;教学难点:记账凭证核算程序如何运用于实际操作之中,注意各方法之间的衔接

【教学媒体及教学方法】制作幻灯片、实物投影实践法、演示法、迁移法【课时安排】2课时(90分钟)【教学过程】第一环节检查与总结(10分钟)【回顾】【实物投影】选取两三份思路清晰、书写整洁,符合会计基础工作规范的实训成果进行投影第二环节实操练习(53分钟)【幻灯片演示】资料:使用配套教学用书《基础会计习题集》:P85~P99四、实训题实训一假设该企业的人员安排:会计:张青出纳:刘梅主管兼审核:陈云要求:5

月末现金日记账、银行存款日记账分别与总分类账相核对;6

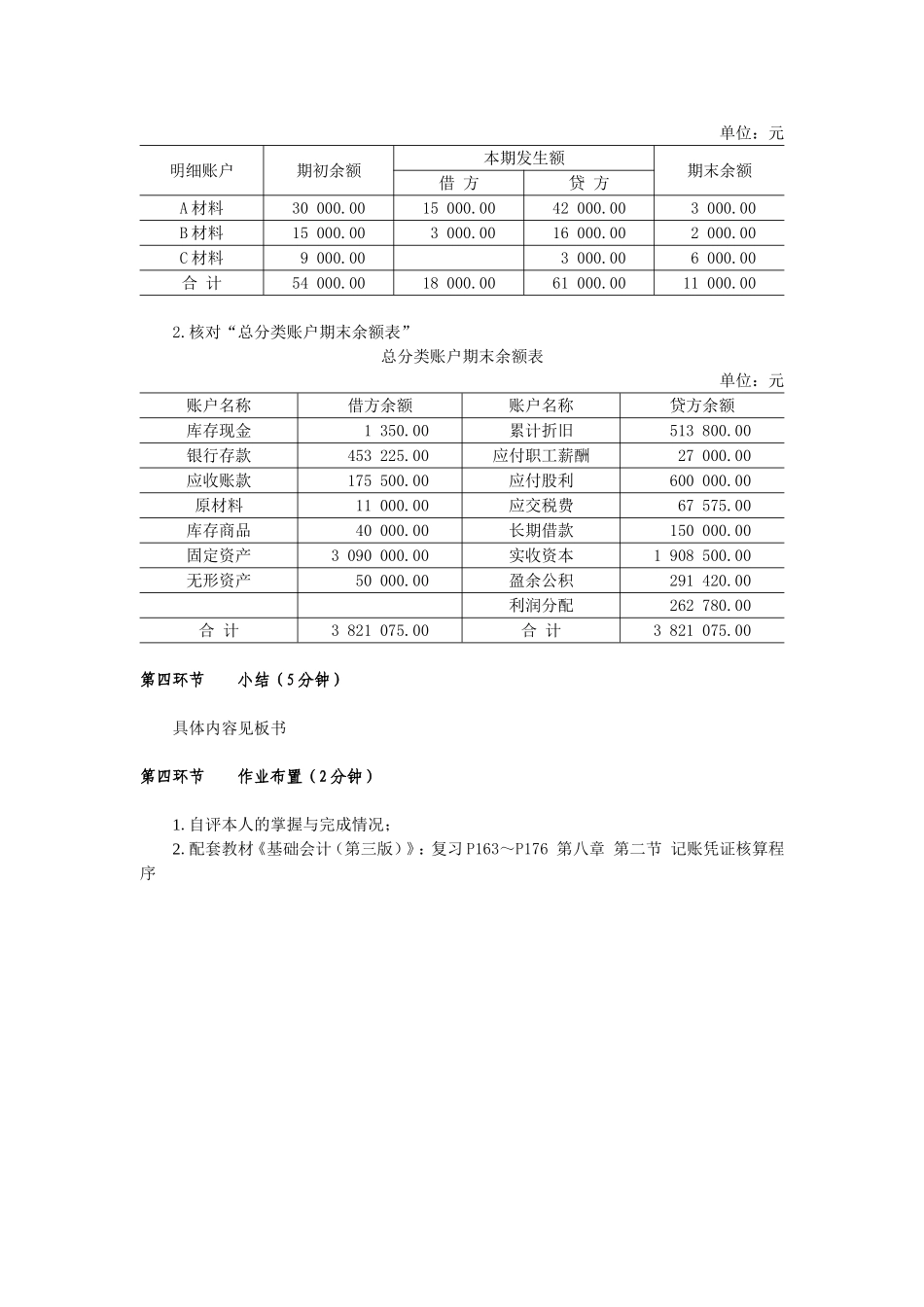

月末各明细分类账(原材料明细分类账要编制“原材料明细分类账户本期发生额及余额表”)分别与总分类账相核对;7

月末,编制“总分类账户期末余额表”,进行试算平衡

P88~P99相关日记账、总账、明细账账页;2

P99相关表格【学生模拟实操过程】由学生继续自行完成要求5~要求7

【提示】【幻