【课题】会计凭证概述;原始凭证【教材版本】张玉森

陈伟清中等职业教育会计专业国家规划教材《基础会计》(第三版)

北京:高等教育出版社,2008

中等职业教育会计专业国家规划教材配套教学用书《基础会计习题集》(第三版)

北京:高等教育出版社,2008

中等职业教育会计专业国家规划教材配套教学用书《基础会计教学参考书》(第三版)

北京:高等教育出版社,2008

2【教学目标】认知目标:1

理解会计凭证的概念和种类;2

理解原始凭证的概念和种类;3

熟悉原始凭证基本内容;能力目标:1

会正确规范填制原始凭证;2

能熟练地审核原始凭证;情感目标:培养学生会计思维方式,认真的学习态度,严谨细致的工作作风

【教学重点、难点】(参考配套教学用书《基础会计教学参考书》P10-13)教学重点:1

购进材料办理货款结算的核算;2

结转材料采购成本的核算;教学难点:确认材料采购成本

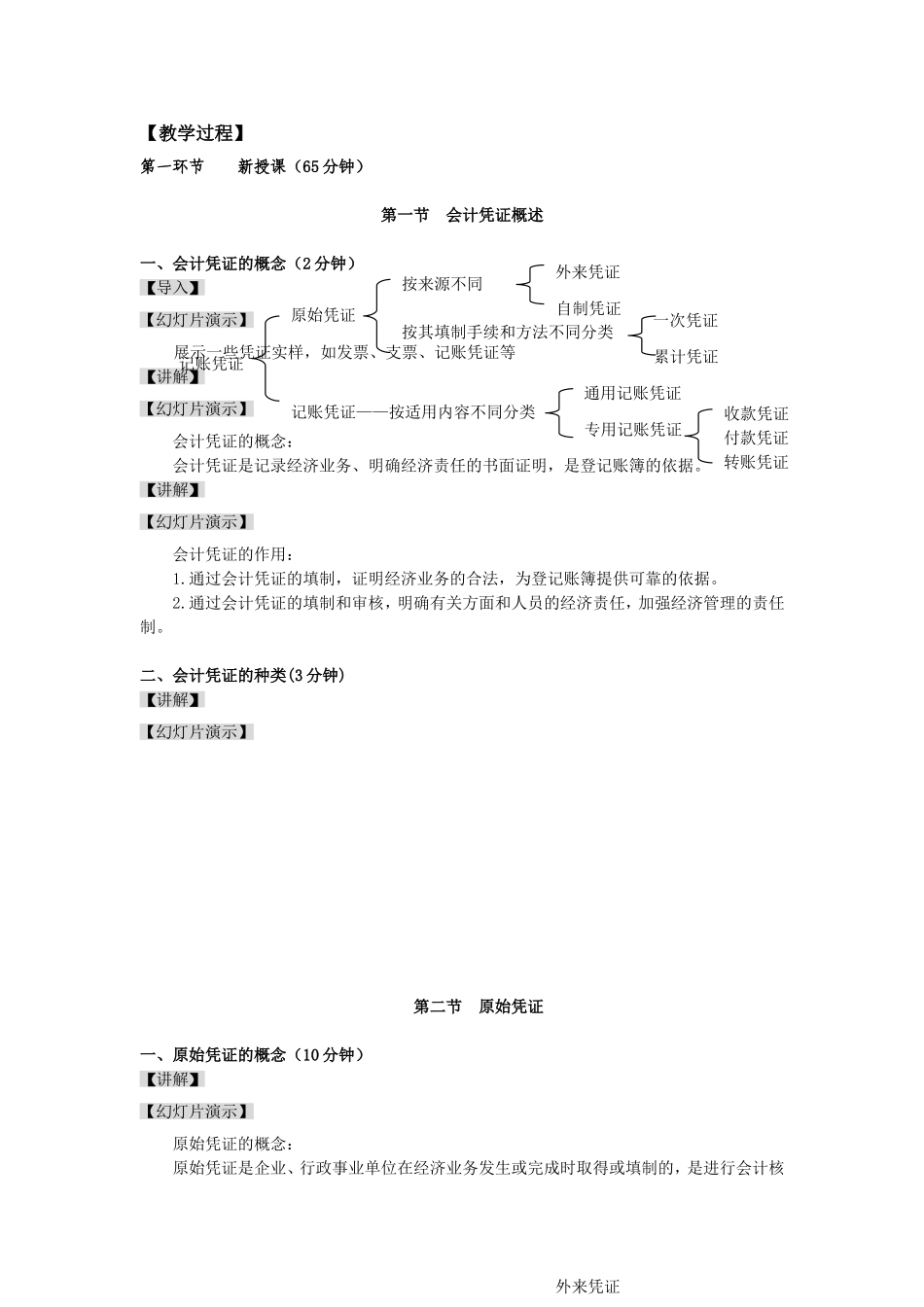

【教学媒体及教学方法】制作幻灯片比较法、归纳法、分组讨论法、模拟演练法【课时安排】2课时(90分钟)【教学过程】第一环节新授课(65分钟)第一节会计凭证概述一、会计凭证的概念(2分钟)【导入】【幻灯片演示】展示一些凭证实样,如发票、支票、记账凭证等【讲解】【幻灯片演示】会计凭证的概念:会计凭证是记录经济业务、明确经济责任的书面证明,是登记账簿的依据

【讲解】【幻灯片演示】会计凭证的作用:1

通过会计凭证的填制,证明经济业务的合法,为登记账簿提供可靠的依据

通过会计凭证的填制和审核,明确有关方面和人员的经济责任,加强经济管理的责任制

二、会计凭证的种类(3分钟)【讲解】【幻灯片演示】第二节原始凭证一、原始凭证的概念(10分钟)【讲解】【幻灯片演示】原始凭证的概念:原始凭证是企业、行政事业单位在经济业务发生或完成时取得或填制的,是进行会计核记账凭证——按适用内容不同分类收款凭证转账凭证付款凭证通用