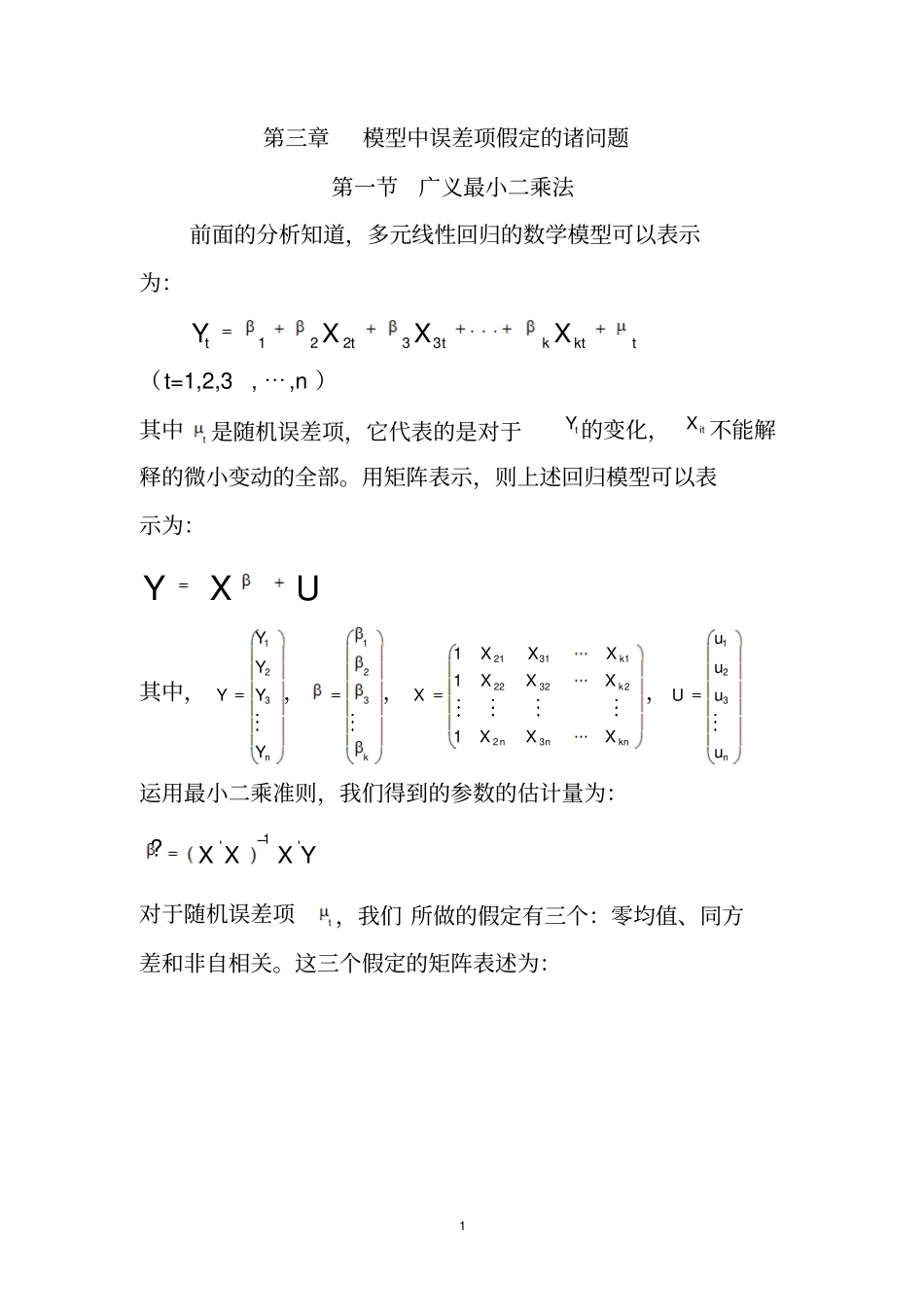

1第三章模型中误差项假定的诸问题第一节广义最小二乘法前面的分析知道,多元线性回归的数学模型可以表示为:12233tttkkttYXXX(t=1,2,3,⋯,n)其中t是随机误差项,它代表的是对于tY的变化,itX不能解释的微小变动的全部

用矩阵表示,则上述回归模型可以表示为:YXU其中,123nYYYYY,123k,213112232223111kknnknXXXXXXXXXX,123nuuUuu运用最小二乘准则,我们得到的参数的估计量为:1''

XXXY对于随机误差项t,我们所做的假定有三个:零均值、同方差和非自相关

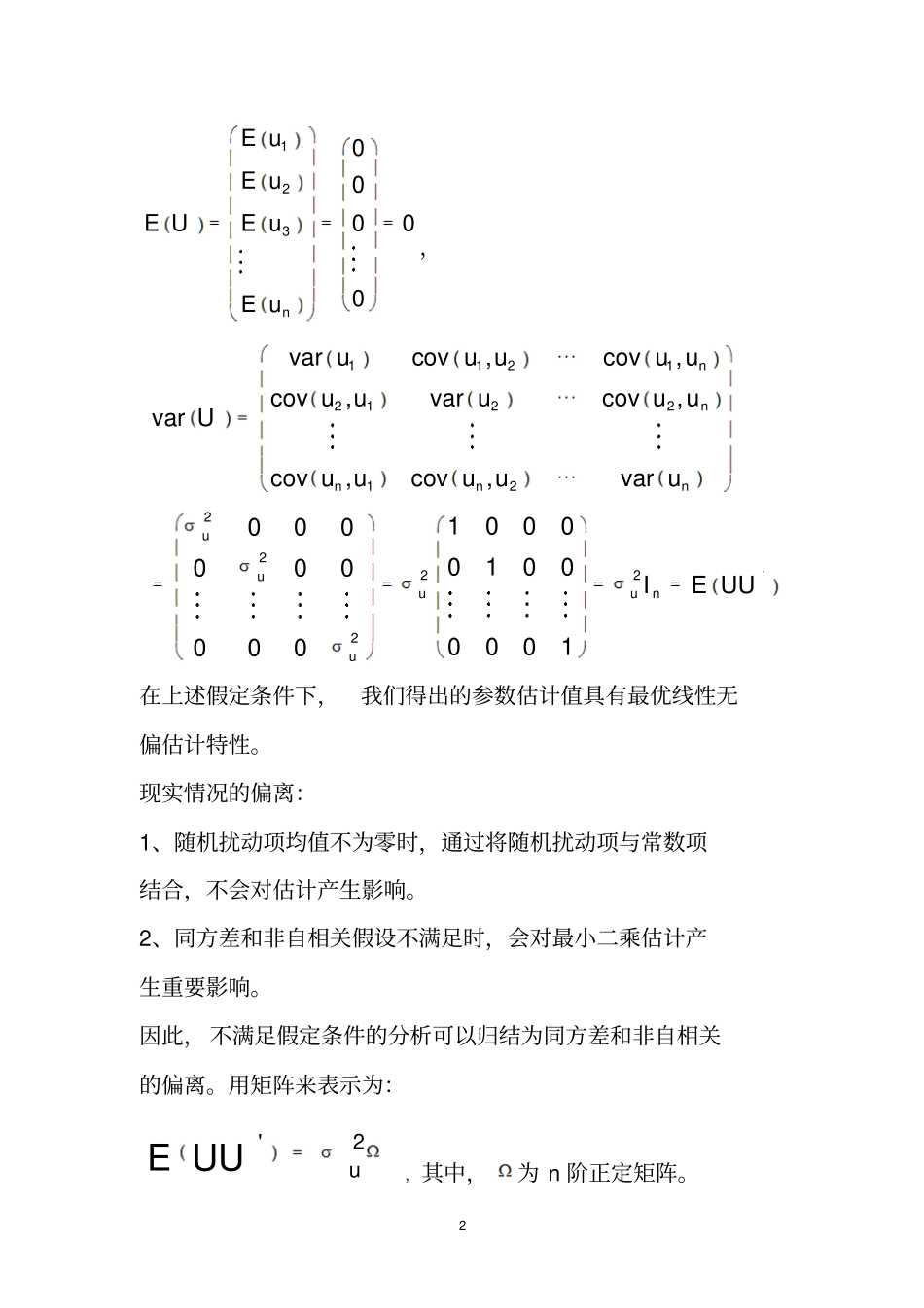

这三个假定的矩阵表述为:212300000nEuEuEUEuEu,11212122122222'2varcov,cov,cov,varcov,varcov,cov,var100000001000000001000nnnnnuuuunuuuuuuuuuuuUuuuuuIEUU在上述假定条件下,我们得出的参数估计值具有最优线性无偏估计特性

现实情况的偏离:1、随机扰动项均值不为零时,通过将随机扰动项与常数项结合,不会对估计产生影响

2、同方差和非自相关假设不满足时,会对最小二乘估计产生重要影响

因此,不满足假定条件的分析可以归结为同方差和非自相关的偏离

用矩阵来表示为:'2uEUU,其中,为n阶正定矩阵

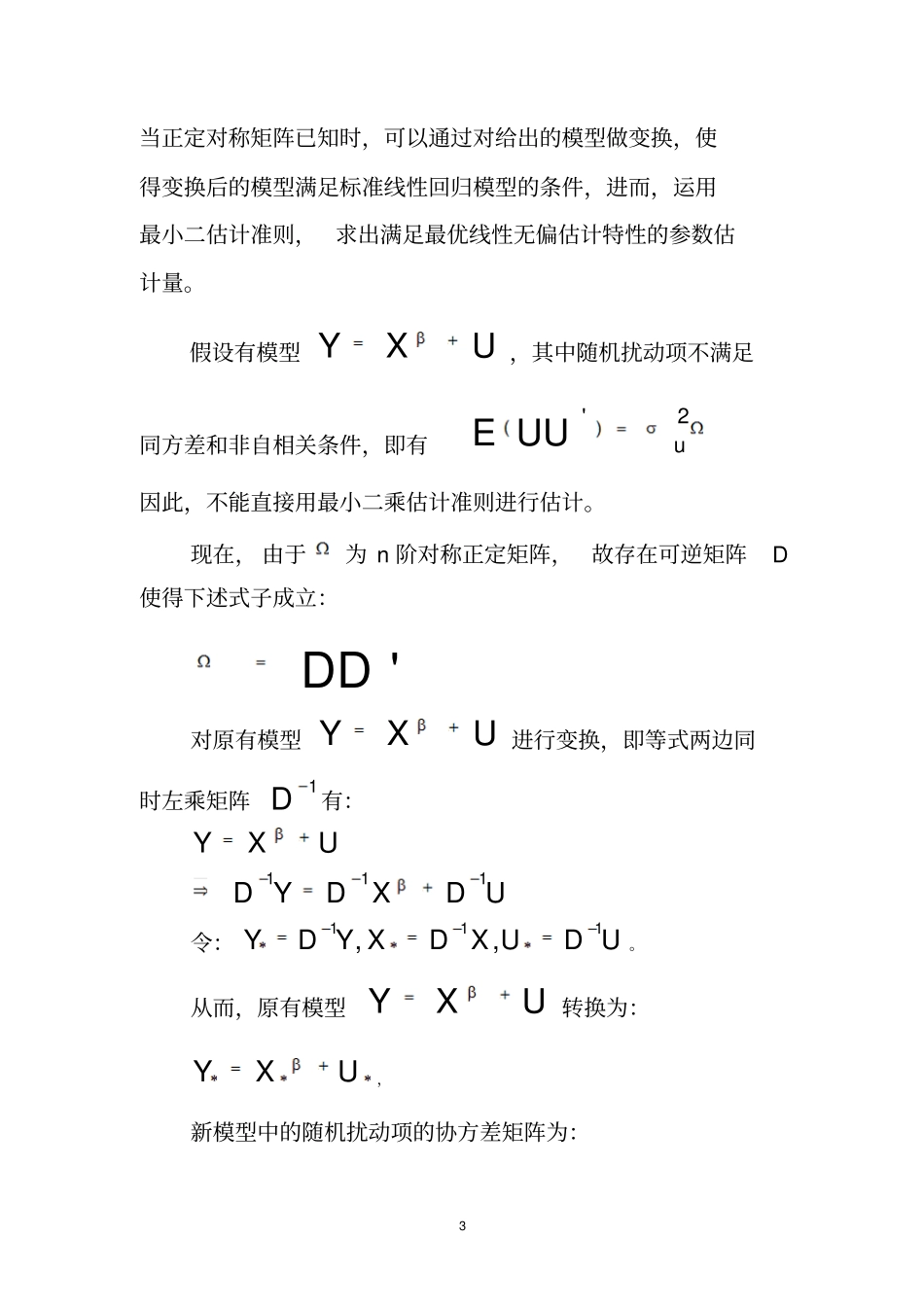

3当正定对称矩阵已知时,可以通过对给出的模型做变换,使得变换后的模型满足标准线性回归模型的条件,进而,运用最小二估计准则,求出满足最优线性无偏估计特性的参数估计量

假设有模型YXU,其中随机扰动项不满足同方差和非自相关条件,即有'2uEUU因此,不能直接用最小二乘估计准则进行估计

现在,由于为n阶对称正定矩阵,故存在可逆矩阵D使得下述式子成立:'DD对原有模型YXU进行变换,即等式两边同时左乘矩阵1D有