SAP屠夫2007/10/200:33整理洋为中宰,宰SAP就是人生最大乐趣

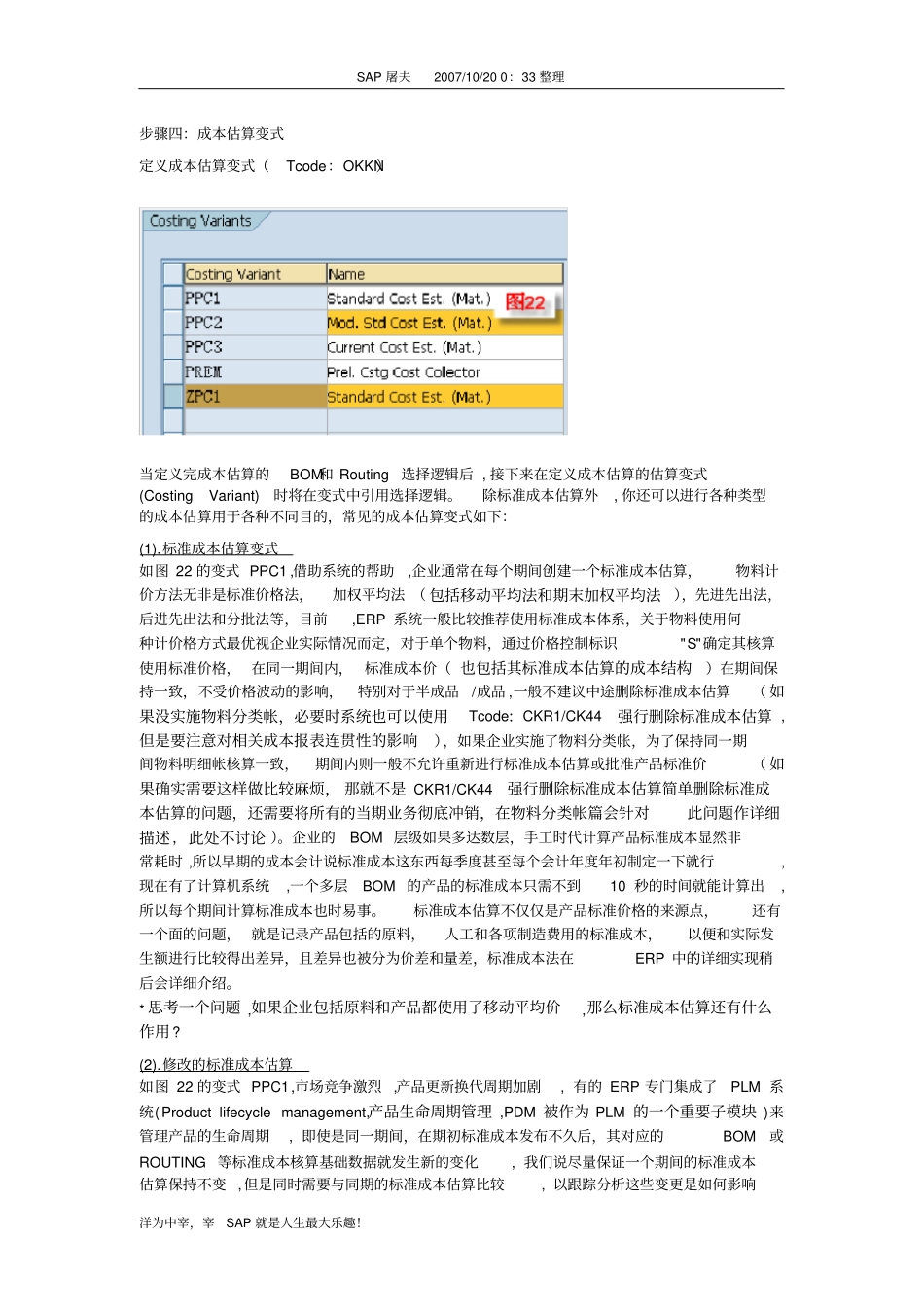

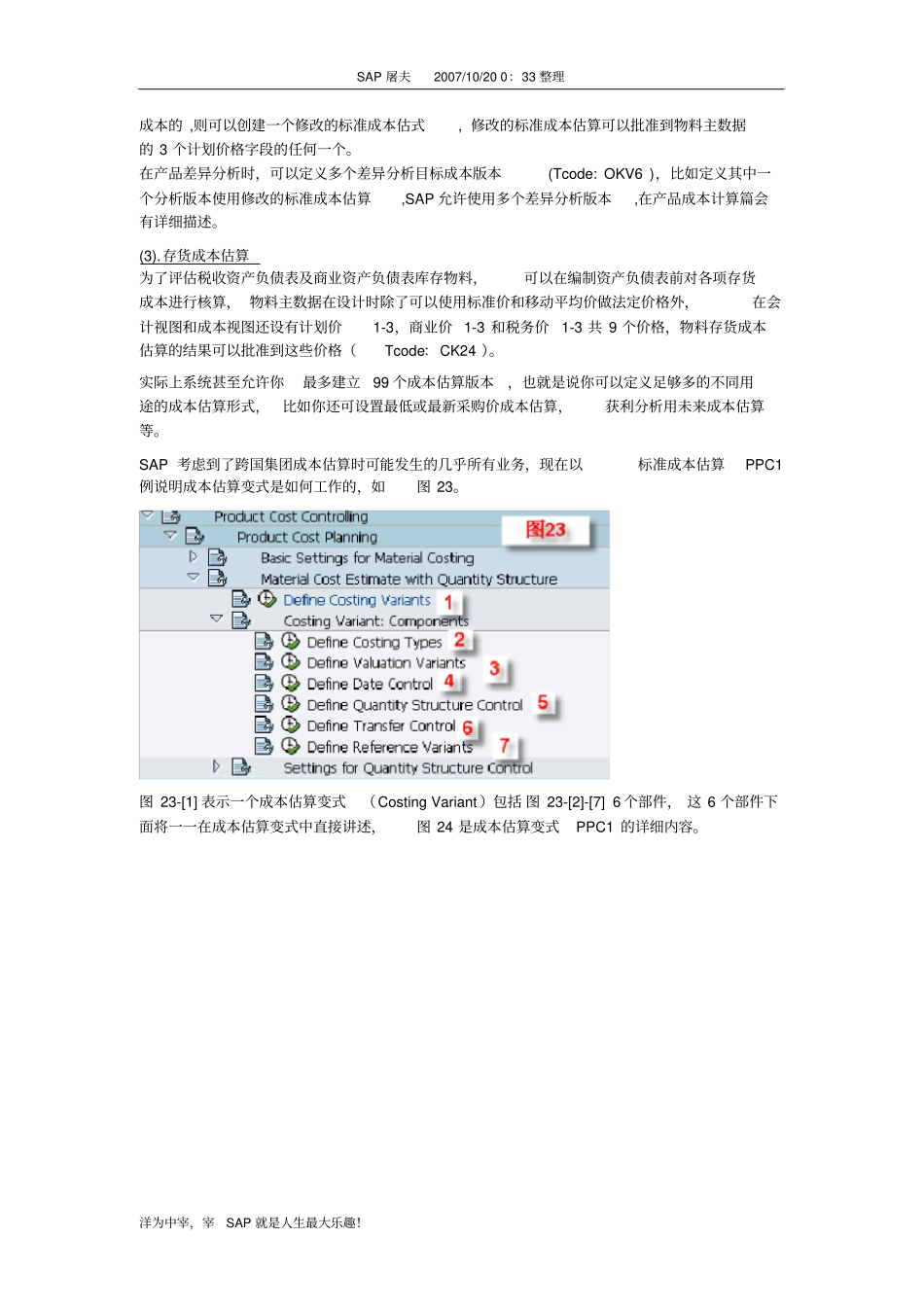

步骤四:成本估算变式定义成本估算变式(Tcode:OKKN)当定义完成本估算的BOM和Routing选择逻辑后,接下来在定义成本估算的估算变式(CostingVariant)时将在变式中引用选择逻辑

除标准成本估算外,你还可以进行各种类型的成本估算用于各种不同目的,常见的成本估算变式如下:(1)

标准成本估算变式如图22的变式PPC1,借助系统的帮助,企业通常在每个期间创建一个标准成本估算,物料计价方法无非是标准价格法,加权平均法(包括移动平均法和期末加权平均法),先进先出法,后进先出法和分批法等,目前,ERP系统一般比较推荐使用标准成本体系,关于物料使用何种计价格方式最优视企业实际情况而定,对于单个物料,通过价格控制标识"S"确定其核算使用标准价格,在同一期间内,标准成本价(也包括其标准成本估算的成本结构)在期间保持一致,不受价格波动的影响,特别对于半成品/成品,一般不建议中途删除标准成本估算(如果没实施物料分类帐,必要时系统也可以使用Tcode:CKR1/CK44强行删除标准成本估算,但是要注意对相关成本报表连贯性的影响),如果企业实施了物料分类帐,为了保持同一期间物料明细帐核算一致,期间内则一般不允许重新进行标准成本估算或批准产品标准价(如果确实需要这样做比较麻烦,那就不是CKR1/CK44强行删除标准成本估算简单删除标准成本估算的问题,还需要将所有的当期业务彻底冲销,在物料分类帐篇会针对此问题作详细描述,此处不讨论)

企业的BOM层级如果多达数层,手工时代计算产品标准成本显然非常耗时,所以早期的成本会计说标准成本这东西每季度甚至每个会计年度年初制定一下就行,现在有了计算机系统,一个多层BOM的产品的标准成本只需不到10秒的时间就能计算出,所以每个期间计算标准成本也时易事

标准成本估算不仅仅