项目调查中的非财务因素分析项目调查中的非财务因素分析如何提高小企业信贷业务调查质量如何提高小企业信贷业务调查质量总行实行授信审批集中改革,目前正处于磨合时期,业务处理效率下降的现象突出

按照目前省行系统分发规则,每位审查人在系统中优先审查原二级分行业务,待审批业务上限为三笔

从营业部存量业务看,上报的业务基本会分散到各审查人处理

作为支行调查人,都希望上报的业务能一次性通过;作为业务推动部门,我们也希望不断提高调查资料的质量和审批通过率

经与省行多次沟通,我部发现导致审批较慢的原因不仅为审查尺度问题,在尽职调查环节尚存在不细致、全面的情况

审查尺度就是审查人对风险的认定和评估,关系到贷与不贷,贷多贷少,期限长短,利率高低

而尽职调查资料的全面、完备性则直接关系到审查的效率

对照省行审查模板中重点关注的要点,下面就为提高调查质量和审查效率,在调查环节需关注的风险把控和调查资料全面性两个方面进行提示

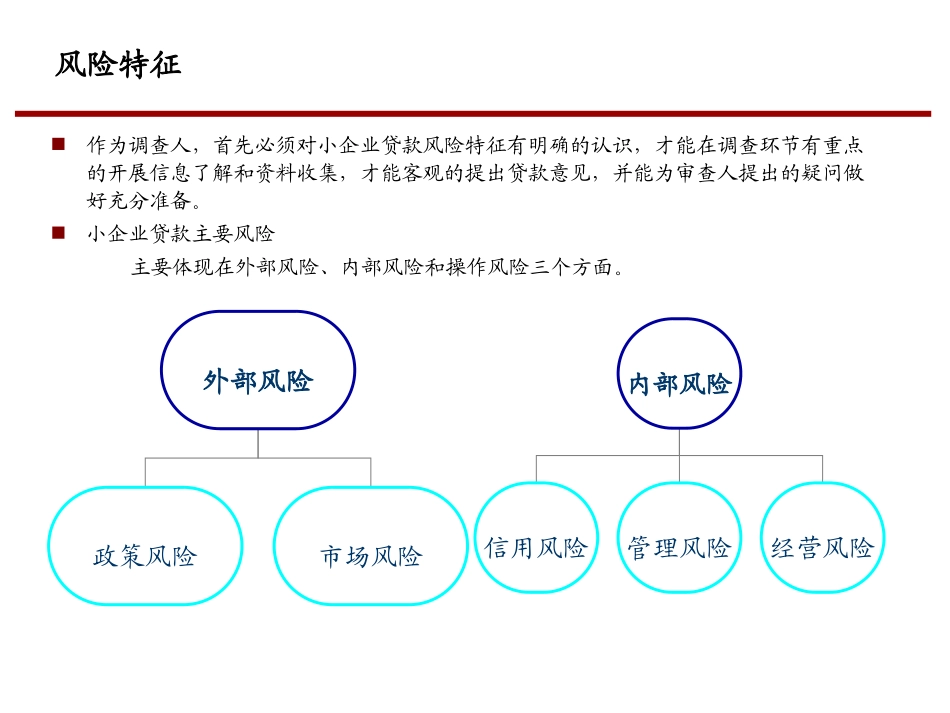

风险特征作为调查人,首先必须对小企业贷款风险特征有明确的认识,才能在调查环节有重点的开展信息了解和资料收集,才能客观的提出贷款意见,并能为审查人提出的疑问做好充分准备

小企业贷款主要风险主要体现在外部风险、内部风险和操作风险三个方面

内部风险信用风险管理风险经营风险外部风险政策风险市场风险风险特征一、外部风险

外部风险主要包括政策风险和市场风险

1、政策风险

宏观调控政策风险

小企业规模小,处于产业链的中下端,竞争环境激烈,生存和发展对外部环境、经济周期依赖性强,缺乏对政策制度的分析和研究,一旦政策制度变化就有小企业倒闭

经济转型政策风险

每次经济转型中,高耗能、产能落后、依赖廉价劳动力和税收优惠得以生存的企业就会面临淘汰

环保政策风险

绿色信贷和环保达标是监管机构重点检查内容,也是银行信贷的基本准入标准

小企业受技术制约、规模经济限制、成本收益约束以及管理能力的不