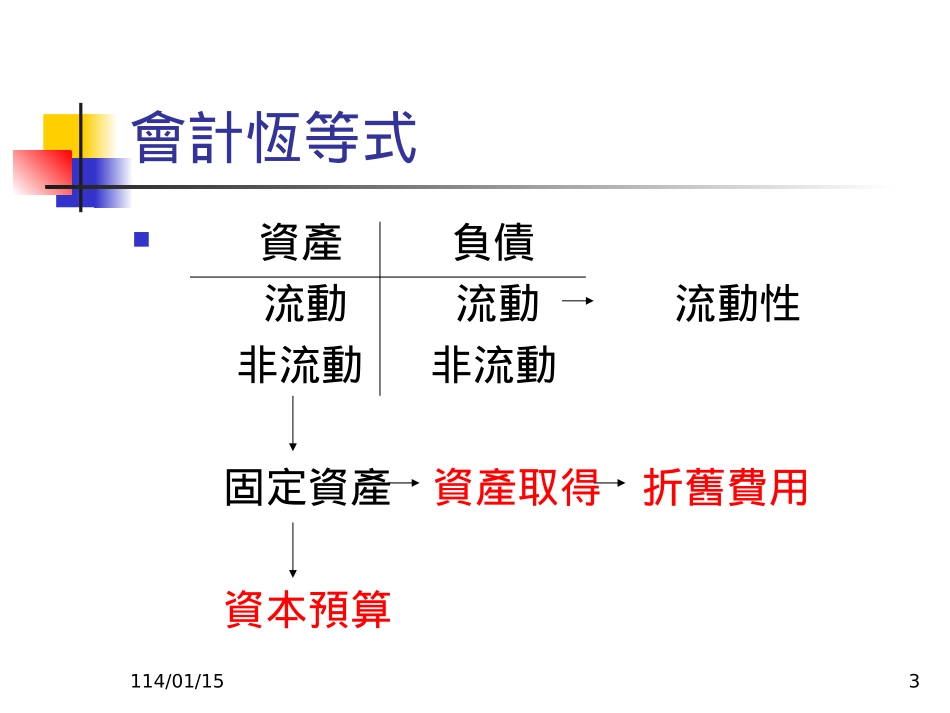

114/01/151資本預算CapitalBudgeting114/01/152會計恆等式資產=負債+業主權益流動流動非流動非流動114/01/153會計恆等式資產負債流動流動流動性非流動非流動固定資產資產取得折舊費用資本預算114/01/154Property,Plant&Equipment=PPE=FixedAssets=Plantassetsp172供正常營運使用長期使用土地(Land)不提折舊114/01/155資本預算(CapitalBudgeting)13-11

一種評估流程2

財務管理決策3

適用於需在目前投資大量資本卻要等待數年後才可能回收的專案4

特性:缺乏彈性一旦錯誤可能後果嚴重5

關鍵因素:預測未來營運判斷報酬是否足以保障目前投入專案風險評估未來回收金額折現114/01/156資本預算13-1貨幣的時間價值比較以今日的貨幣與以未來的貨幣進行投資的差異犧牲貨幣使用權;使用貨幣之代價*機會成本隨時間經過而賺得或發生複利終值複利現值年金終值年金現值114/01/157評估資本專案的方法13-4,13-5A

回收期間法Payback判斷回收投資額需耗費時間例:某投資機會投資成本$100萬元預計第一年回收50萬元第二年30萬元第三年40萬元則回收期間為2

5年114/01/158B

淨現值法NPV13-51

將現金流入現值減去現金流出現金之剩餘值2

用以判斷某專案在調整風險因子後是否能增加股東財富(絕對金額的增加)3

若大於零可增加股東財富(可接受)114/01/159練習某投資機會,投資成本$100萬元預計第一年回收50萬元,第二年30萬元第三年40萬元,已知預期報酬率為10%則投資淨現值=–未來現金流量折現值之和投資成本=(50/1

1+30/1

12+40/1

13)–100=100

30–100=0

3>0Accepted