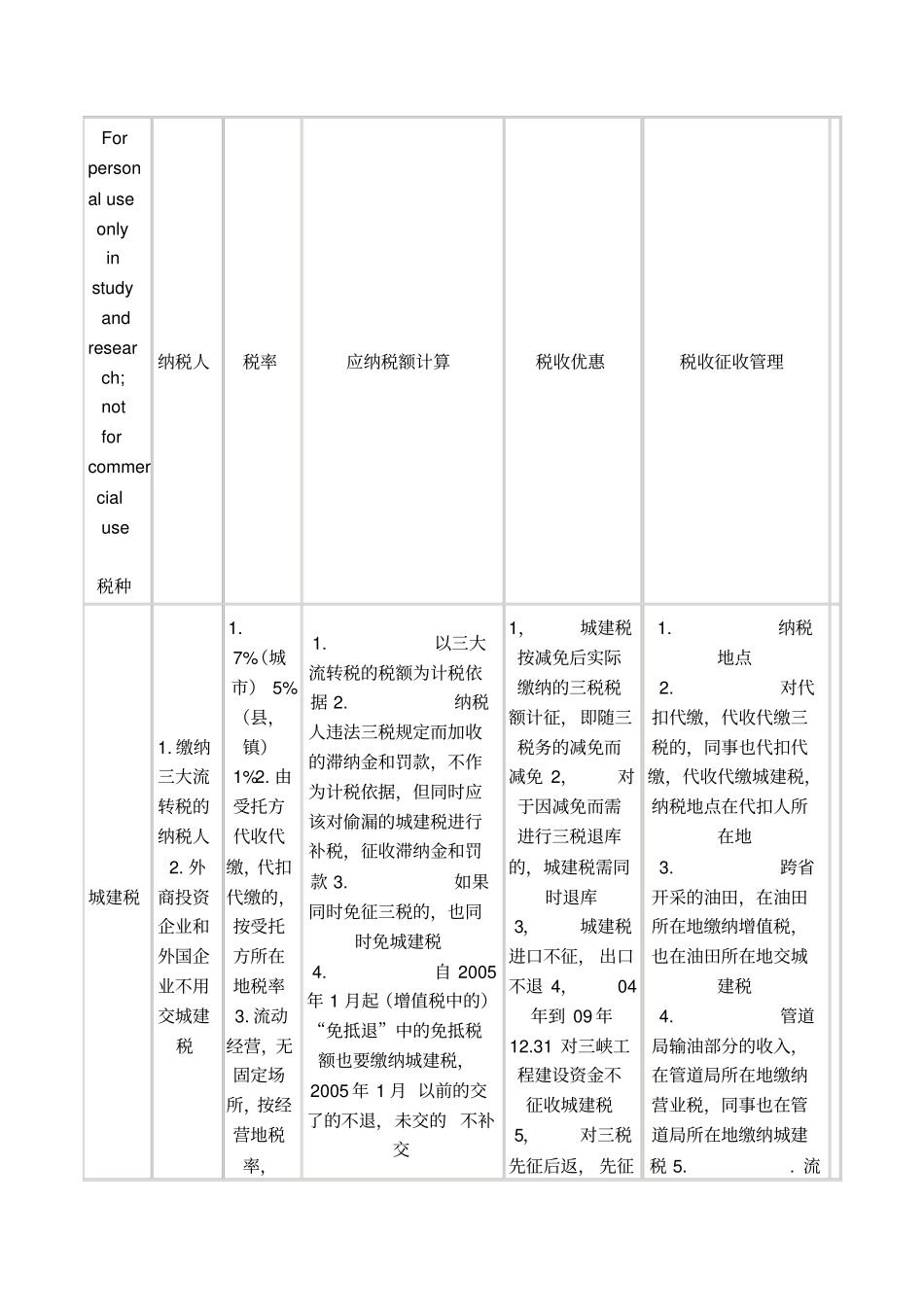

Forpersonaluseonlyinstudyandresearch;notforcommercialuse税种纳税人税率应纳税额计算税收优惠税收征收管理城建税1

缴纳三大流转税的纳税人2

外商投资企业和外国企业不用交城建税1

7%(城市)5%(县,镇)1%2

由受托方代收代缴,代扣代缴的,按受托方所在地税率3

流动经营,无固定场所,按经营地税率,1

以三大流转税的税额为计税依据2

纳税人违法三税规定而加收的滞纳金和罚款,不作为计税依据,但同时应该对偷漏的城建税进行补税,征收滞纳金和罚款3

如果同时免征三税的,也同时免城建税4

自2005年1月起(增值税中的)“免抵退”中的免抵税额也要缴纳城建税,2005年1月以前的交了的不退,未交的不补交1,城建税按减免后实际缴纳的三税税额计征,即随三税务的减免而减免2,对于因减免而需进行三税退库的,城建税需同时退库3,城建税进口不征,出口不退4,04年到09年12

31对三峡工程建设资金不征收城建税5,对三税先征后返,先征1

对代扣代缴,代收代缴三税的,同事也代扣代缴,代收代缴城建税,纳税地点在代扣人所在地3

跨省开采的油田,在油田所在地缴纳增值税,也在油田所在地交城建税4

管道局输油部分的收入,在管道局所在地缴纳营业税,同事也在管道局所在地缴纳城建税5

流后退,即征即退的,除非另有规定,否则对城建税不退(返)还动经营,无固定场所,在经营地缴纳,教育费附加同城建税3%就唯一一种,不同于城建税同城建税教育费附加,不属于《征管法》的管辖范围进口不征,出口不退期限纳税期限同三税一起缴纳,但是没有一个季度这一种(1

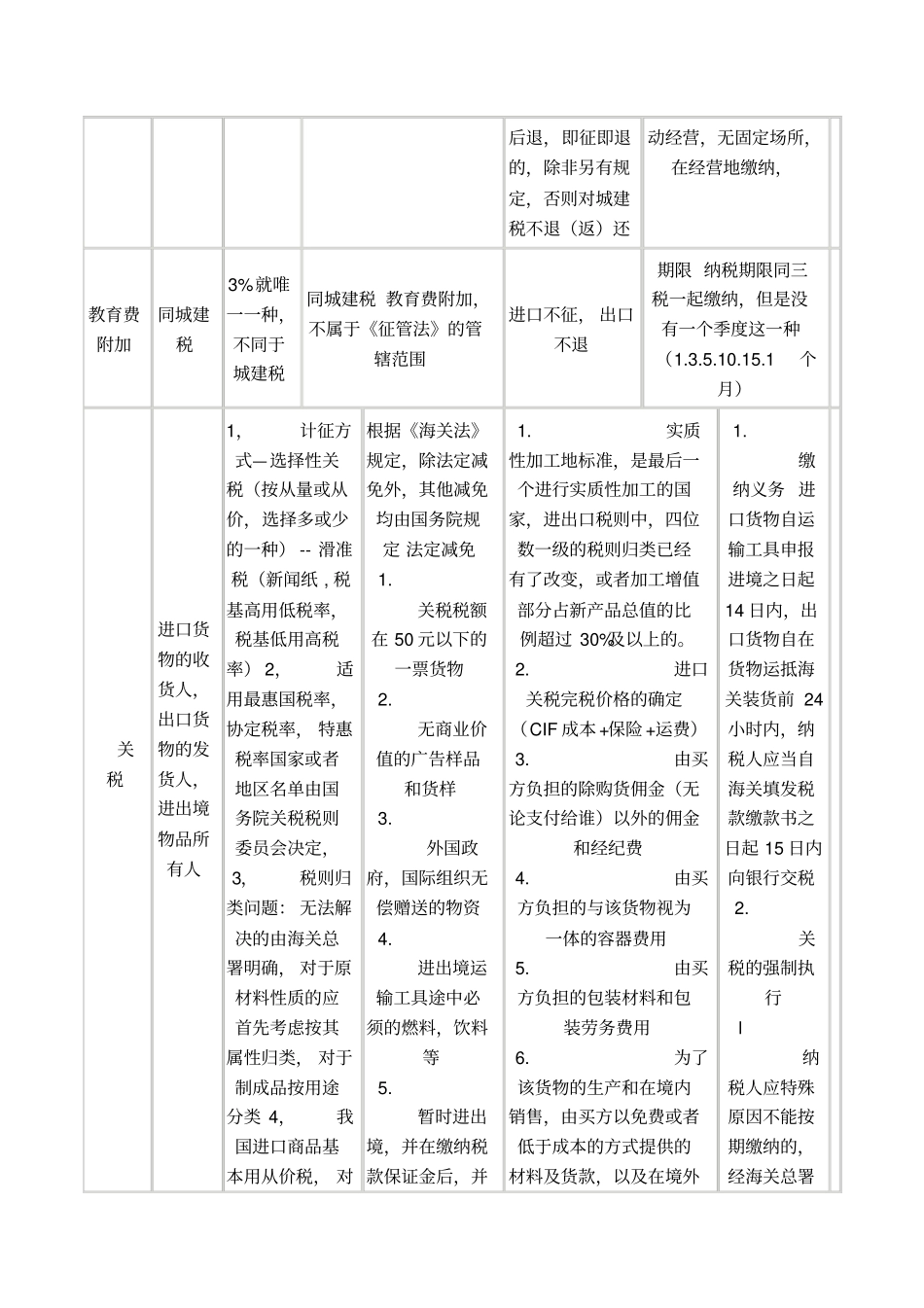

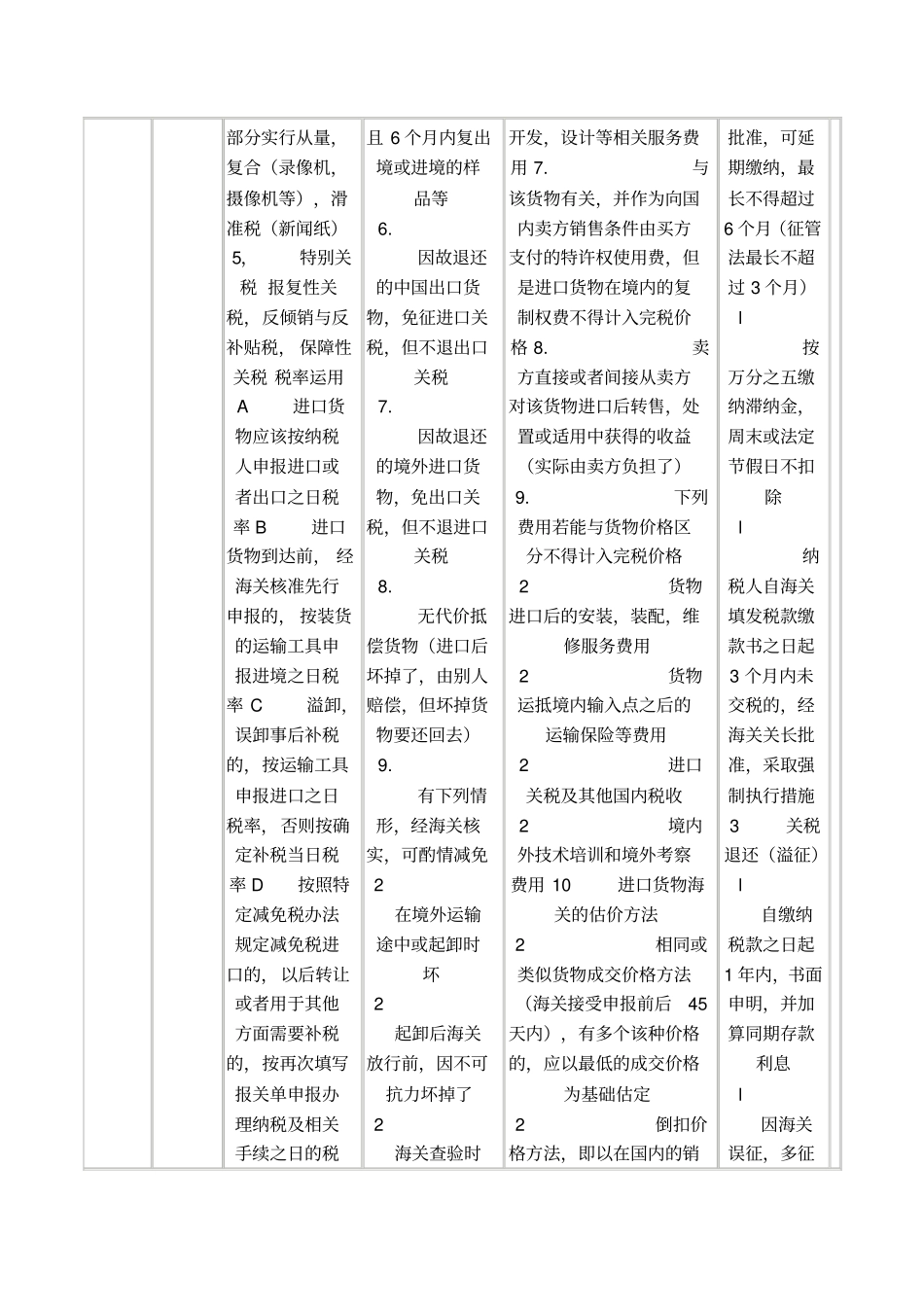

1个月)关税进口货物的收货人,出口货物的发货人,进出境物品所有人1,计征方式—选择性关税(按从量或从价,选择多或少的一种)--滑准税(新闻纸,税基高用低税率,税基低用高税率)2,适用最惠国税率,