Ch5外汇市场1

SampleProblem■AbusinessmanhasjustcompletedtransactionsinItalyandEngland

Heisnowholding€250/)00and£50000

andwfuitstoconverttoU

dollars

■Hiscurrencydealerprovidesthisquotation:GBI7USD0

5025-76USD/EUR1

4739-44・Whatarehisproceedsfromconversion

sfills€QJ5OfOOOatthsd&aUr's匕沐严心:Hiesells^500^000attkecU伉LEFEtuktprice:苗gwg卜主严=电药8尹2

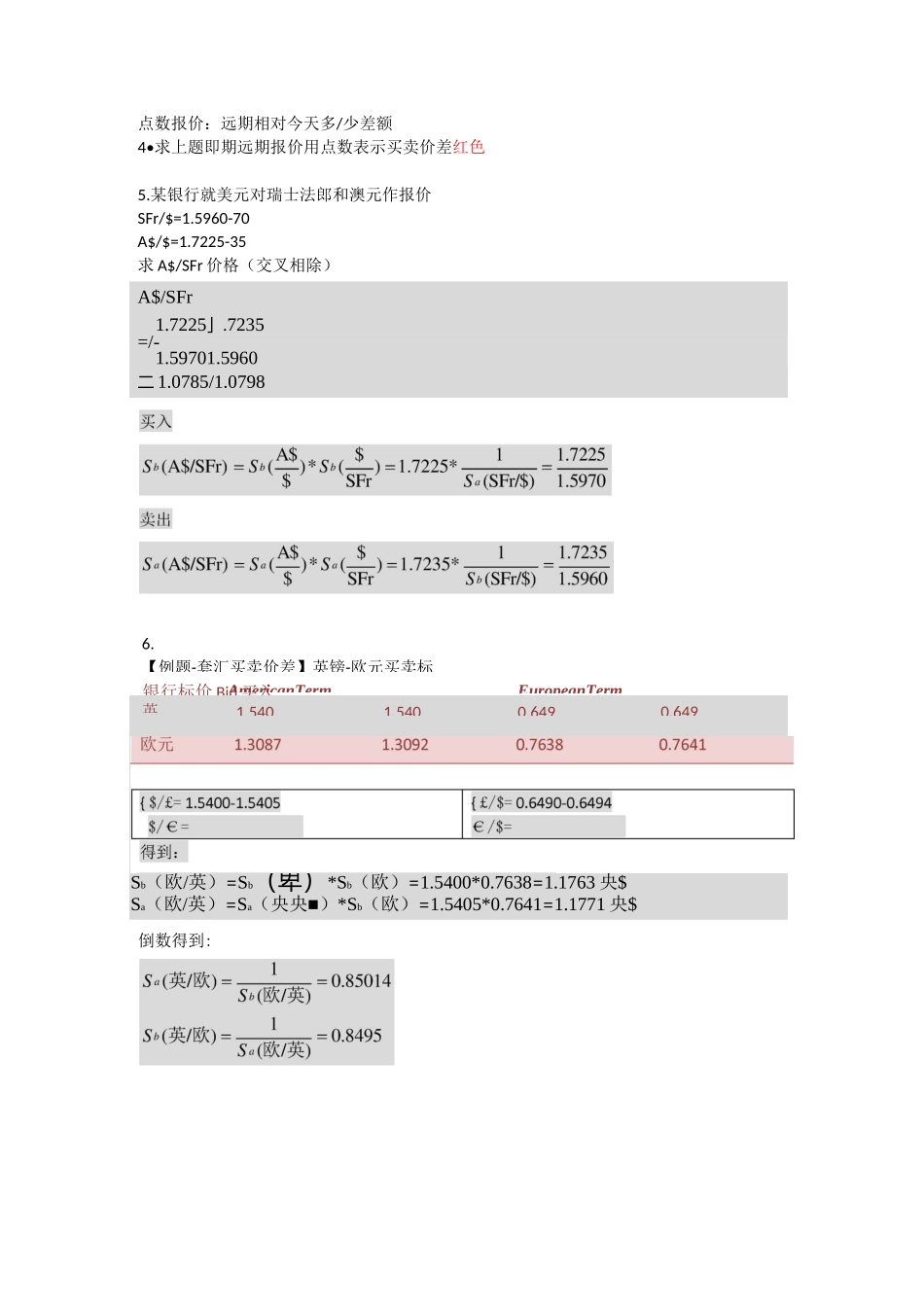

交叉外汇(哪个是基础货币处以哪个)已知基础货币相同而标价货币不同USD-CHF0

9230/0

9240USD-SGD1

2710/1

2720求1新元SGD=

瑞郎CHF,1瑞郎=

新元以新元为基础货币SGD1=CHF(0

9230/1

2720)=CHF0

7526SGD1=CHF(0

9240/1

2710)=CHF0

7270则SGD/CHF=0

7526/0

当美元与英镑汇率为1

55时,美国银行有5000000英镑外汇头寸,后来美元与英镑汇率为1

61,就交易者而言,这一变化是否有利

该银行负债发生多少变化

美元与英镑汇率上升,美元贬值,英镑升值,汇率变化有利5000000*1

55=7750000美元5000000*1

61=8050000美元8050000美元-7750000美元=300000看涨30万赚;看跌30万亏3•用远期点数表示1个月,3个月,6个月直接远期货币的欧式买卖标价即期1

3431-1

3436(3)(4)51个月1

3432-1

344201-06103个月1