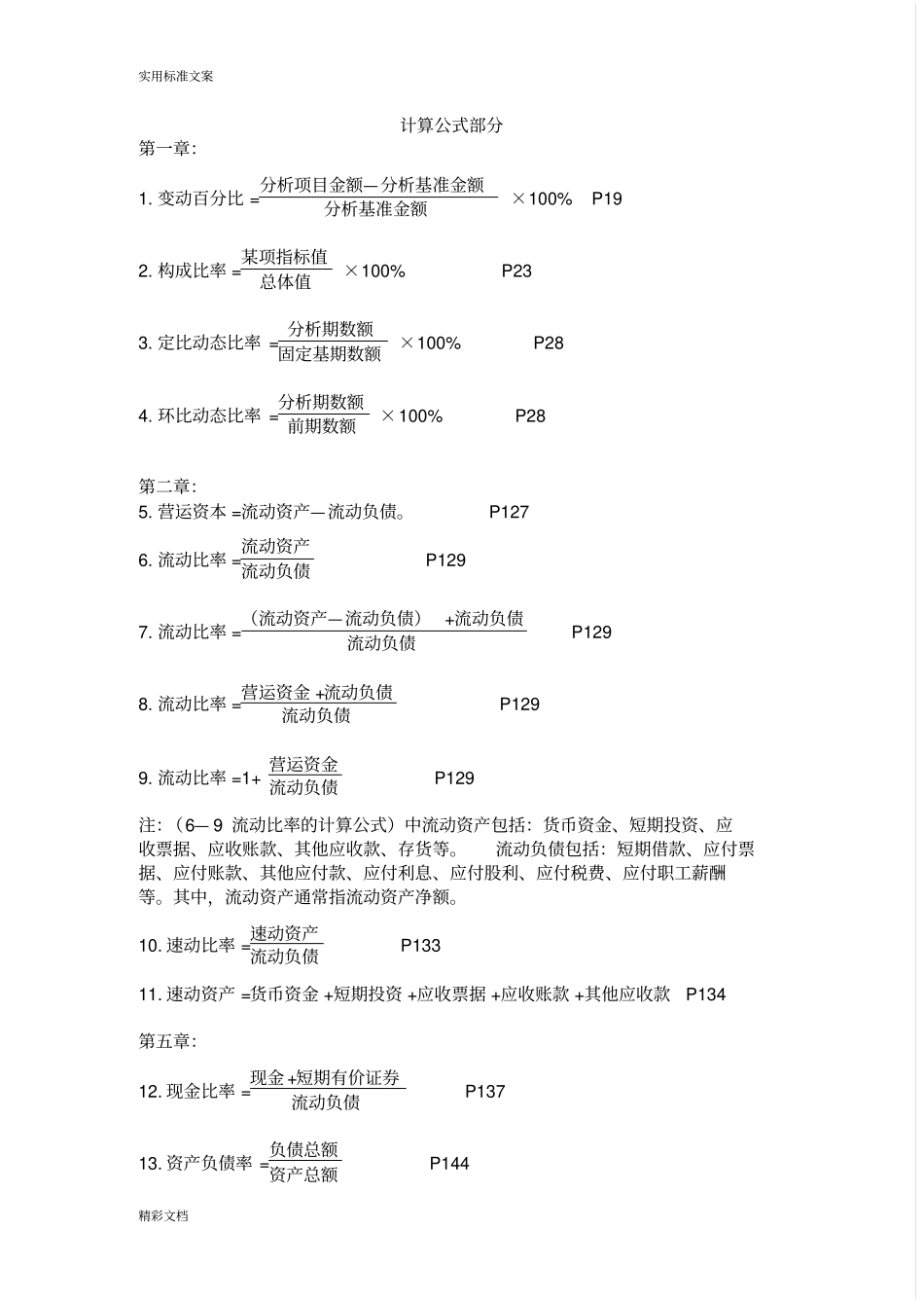

实用标准文案精彩文档计算公式部分第一章:1

变动百分比=分析项目金额—分析基准金额分析基准金额×100%P192

构成比率=某项指标值总体值×100%P233

定比动态比率=分析期数额固定基期数额×100%P284

环比动态比率=分析期数额前期数额×100%P28第二章:5

营运资本=流动资产—流动负债

流动比率=流动资产流动负债P1297

流动比率=(流动资产—流动负债)+流动负债流动负债P1298

流动比率=营运资金+流动负债流动负债P1299

流动比率=1+营运资金流动负债P129注:(6—9流动比率的计算公式)中流动资产包括:货币资金、短期投资、应收票据、应收账款、其他应收款、存货等

流动负债包括:短期借款、应付票据、应付账款、其他应付款、应付利息、应付股利、应付税费、应付职工薪酬等

其中,流动资产通常指流动资产净额

速动比率=速动资产流动负债P13311

速动资产=货币资金+短期投资+应收票据+应收账款+其他应收款P134第五章:12

现金比率=现金+短期有价证券流动负债P13713

资产负债率=负债总额资产总额P144实用标准文案精彩文档14

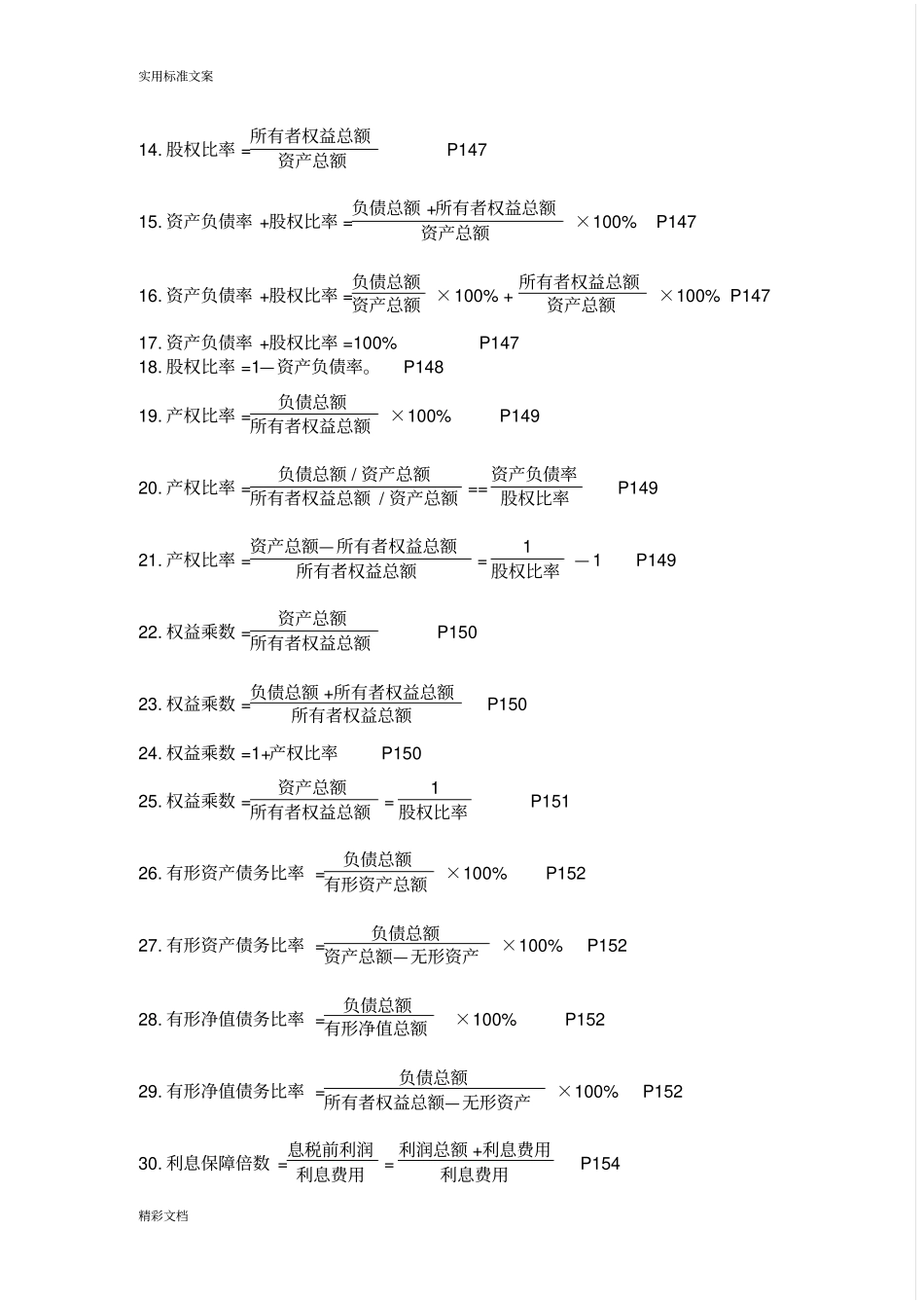

股权比率=所有者权益总额资产总额P14715

资产负债率+股权比率=负债总额+所有者权益总额资产总额×100%P14716

资产负债率+股权比率=负债总额资产总额×100%+所有者权益总额资产总额×100%P14717

资产负债率+股权比率=100%P14718

股权比率=1—资产负债率

P14819

产权比率=负债总额所有者权益总额×100%P14920

产权比率=负债总额/资产总额所有者权益总额/资产总额==资产负债率股权比率P14921

产权比率=资产总额—所有者权益总额所有者权益总额=1股权比率—1P14922

权益乘数=资产总额所有者权益总额P15023

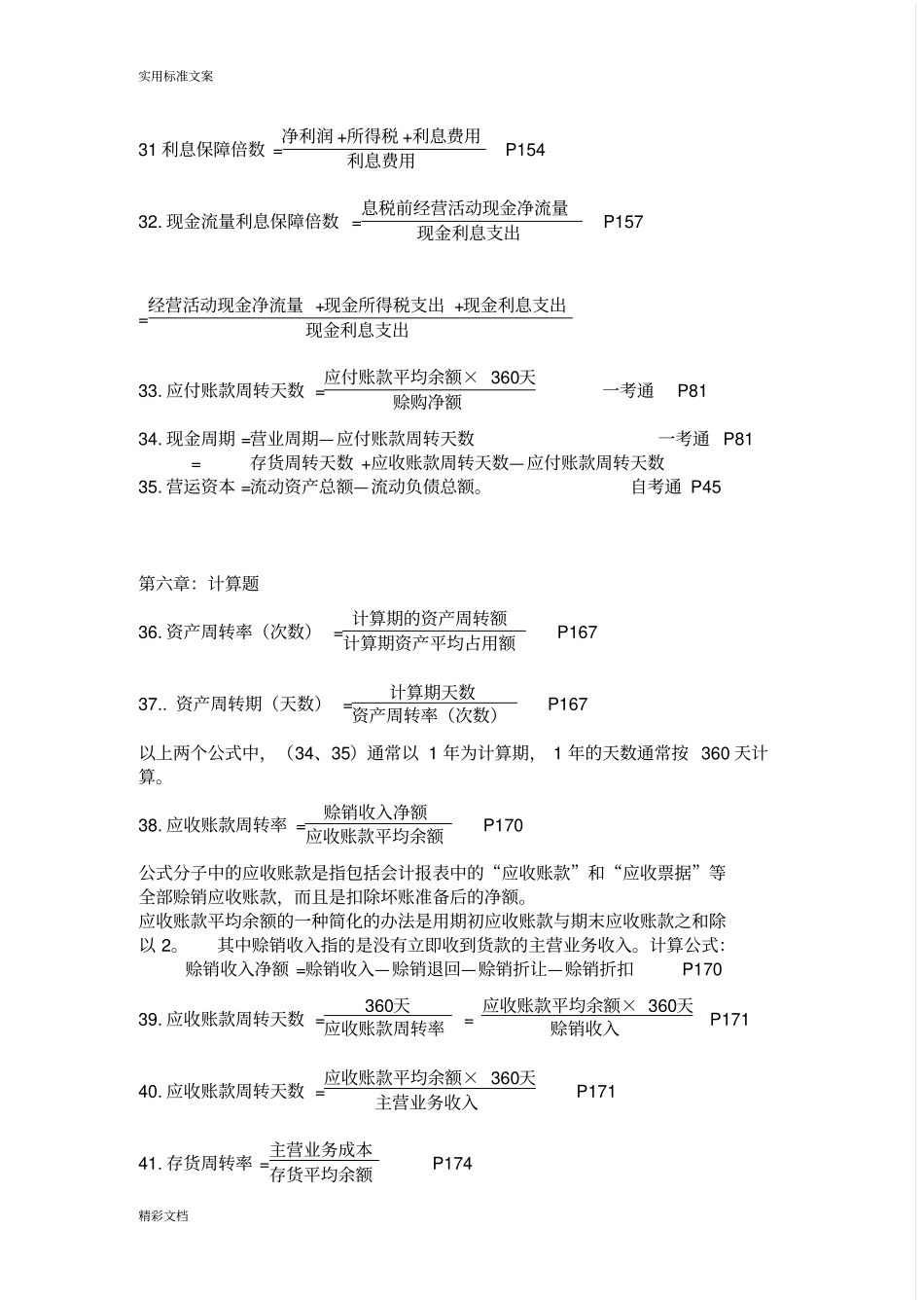

权益乘数=负债总额+所有者权益总额所有者