身股与银股的法律特征1

身股按现行《公司法》解释它是投资人(股东)将自身应得的分红无偿赠与特定人的法律处分行为

《公司法》第35条规定:公司(股东)可以不按出资比例进行分红,且分红权可以随意约定

这就从法律上保证了身股制度的合法性

其特征为:A

身股分红须经股东会通过;B

身股对象不承担股东的财产责任;C

身股对象无表决权;D

身股对象无需支付股权对价;由于身股权益通过赠与获得,因此赠与者可附加限制条件,如:工作期限、工作岗位和与公司的依存关系等

银股按现行《公司法》解释它是指投资人根据其出资(货币、实物、无形资产)而享有的股东权益

《公司法》第4条规定公司股东依法享有资产权益,参与重大决策和选择管理者等权利

其法律特征为:A

分红权和公司剩余财产分配权;B

重大决策权;C

以出资额为限承担财产责任

股权激励各类型身股的应用随着慧聪书院对股权激励理论的不断深入研究和实践,我们已经找到了对“晋商”身股应用的一些变种形式

这些形式有着不同的特点和作用,伴随着成长型企业股改的各个阶段,我们可以根据企业在每个阶段的具体情况选择不同类型的身股,下面就对“身股”进行一个简洁系统的说明

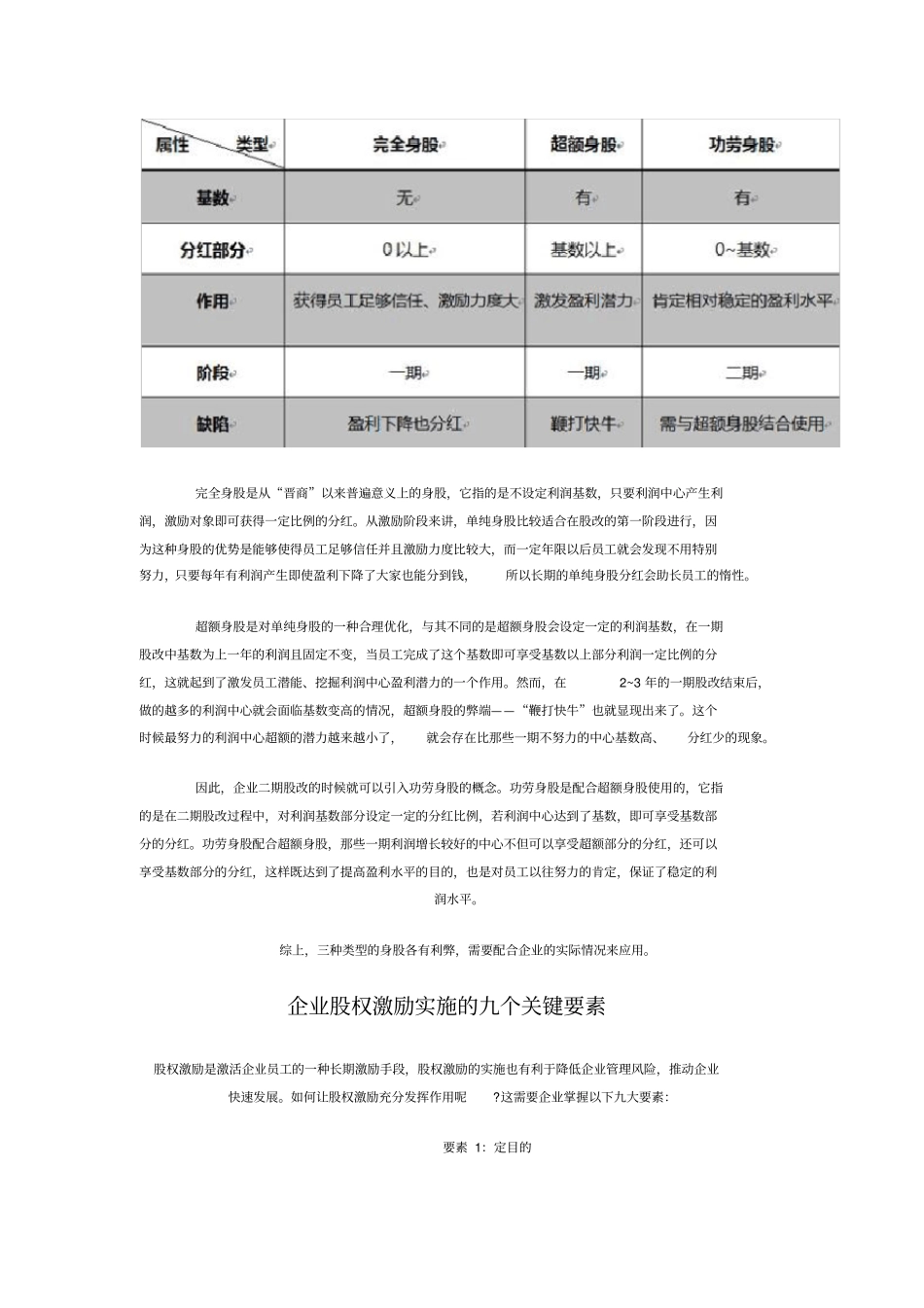

身股可以分为完全身股、超额身股以及功劳身股

完全身股是从“晋商”以来普遍意义上的身股,它指的是不设定利润基数,只要利润中心产生利润,激励对象即可获得一定比例的分红

从激励阶段来讲,单纯身股比较适合在股改的第一阶段进行,因为这种身股的优势是能够使得员工足够信任并且激励力度比较大,而一定年限以后员工就会发现不用特别努力,只要每年有利润产生即使盈利下降了大家也能分到钱,所以长期的单纯身股分红会助长员工的惰性

超额身股是对单纯身股的一种合理优化,与其不同的是超额身股会设定一定的利润基数,在一期股改中基数为上一年的利润且固定不变,当员工完成了这个基数即可享受基数以上部分利润一定比例的分红,这就起到了激发员工潜能