【课题】日记账的设置和登记方法【教材版本】张玉森

陈伟清中等职业教育会计专业国家规划教材《基础会计》(第三版)

北京:高等教育出版社,2008

中等职业教育会计专业国家规划教材配套教学用书《基础会计习题集》(第三版)

北京:高等教育出版社,2008

中等职业教育会计专业国家规划教材配套教学用书《基础会计教学参考书》(第三版)

北京:高等教育出版社,2008

2【教学目标】认知目标:日记账由出纳员负责登记的,了解出纳员的工作权限;能力目标:熟悉日记账的结构,会登记日记账;情感目标:培养学生细心、严谨的工作作风,形成奉公守法的职业品格

【教学重点、难点】教学重点:日记账的登记要求和方法;教学难点:货币资金之间相互划转业务的登记和结账

【教学媒体及教学方法】制作幻灯片启发式讲授法、演示法、比较法、归纳法、讲练结合法【课时安排】2课时(90分钟)【教学过程】第一环节复习旧课(2分钟)【幻灯片演示】问题:提取现金和现金送存银行各填制什么原始凭证

1.提取现金需填制支票2.现金送存银行填制现金送款单第二环节新授课(73分钟)第三节账簿的设置和登记-----日记账的设置和登记【导入】(3分钟)【幻灯片演示】问题:什么是日记账

日记账又称序时账簿

它是按照经济业务发生或完成的时间顺序,逐日逐笔进行登记的账簿

日记账一般有两种,一种是用于记录全部经济业务的,一种是用于记录某一类经济业务的

实际工作中,应用比较广泛的是用于记录某一类经济业务的序时账

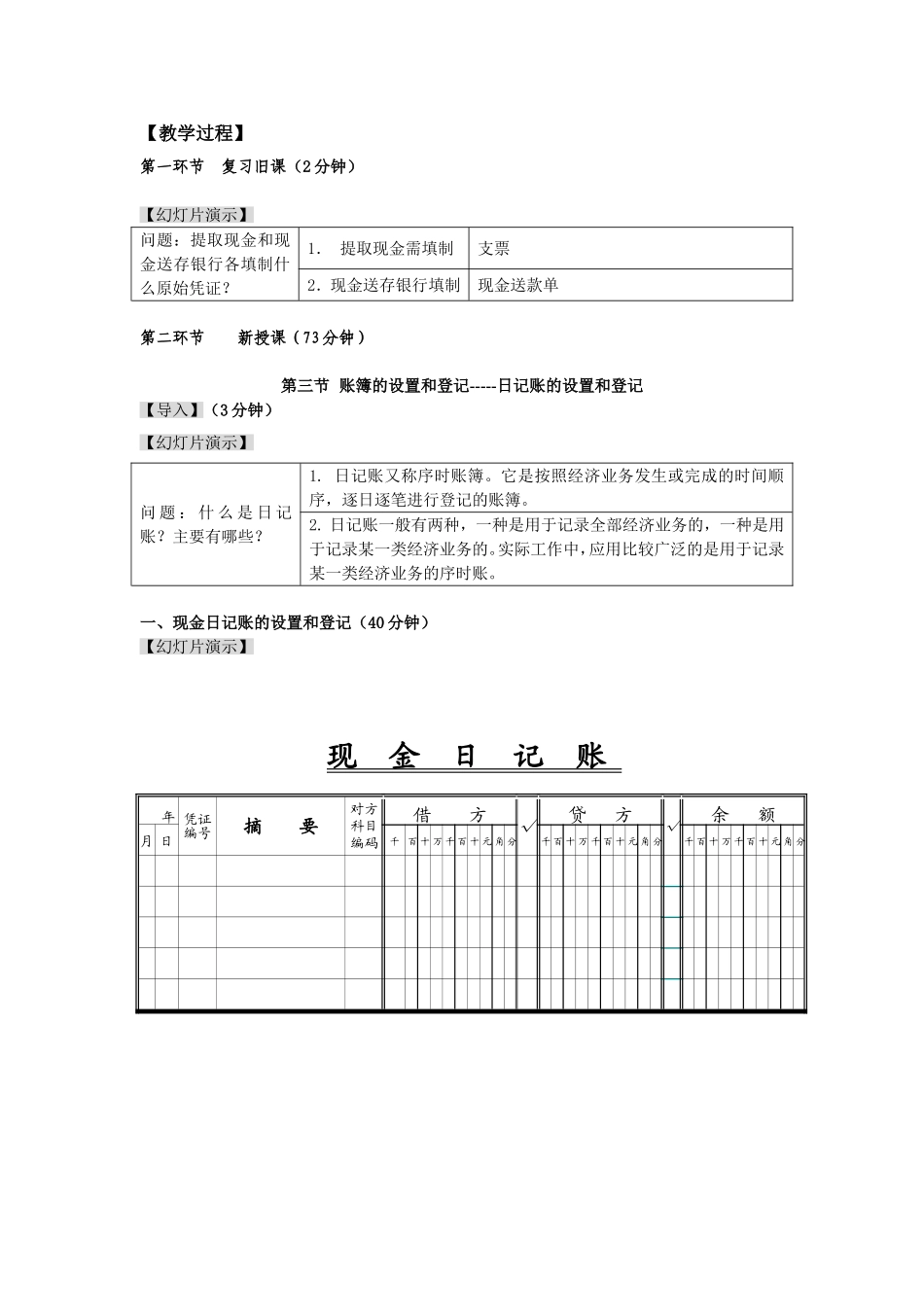

一、现金日记账的设置和登记(40分钟)【幻灯片演示】现金日记账年凭证编号摘要对方科目编码借方√贷方√余额月日千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分【幻灯片演示】现金日记账的概念现金日记账是由出纳人员按照经济业务发生的时间先后顺序,根据有关现金收款凭证和现金付款凭证或提取现金的银行存款付款