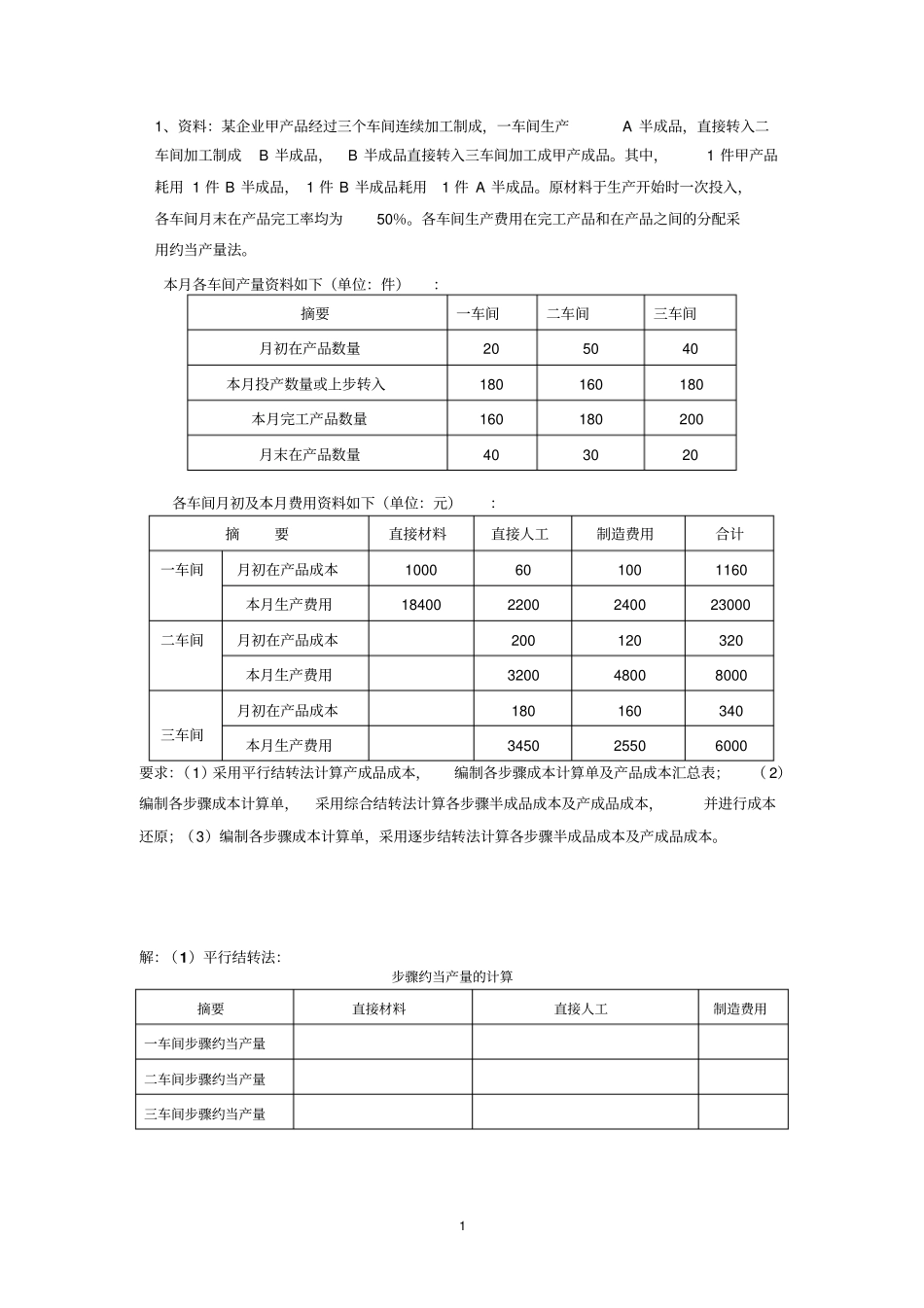

11、资料:某企业甲产品经过三个车间连续加工制成,一车间生产A半成品,直接转入二车间加工制成B半成品,B半成品直接转入三车间加工成甲产成品

其中,1件甲产品耗用1件B半成品,1件B半成品耗用1件A半成品

原材料于生产开始时一次投入,各车间月末在产品完工率均为50%

各车间生产费用在完工产品和在产品之间的分配采用约当产量法

本月各车间产量资料如下(单位:件):摘要一车间二车间三车间月初在产品数量205040本月投产数量或上步转入180160180本月完工产品数量160180200月末在产品数量403020各车间月初及本月费用资料如下(单位:元):摘要直接材料直接人工制造费用合计一车间月初在产品成本1000601001160本月生产费用184002200240023000二车间月初在产品成本200120320本月生产费用320048008000三车间月初在产品成本180160340本月生产费用345025506000要求:(1)采用平行结转法计算产成品成本,编制各步骤成本计算单及产品成本汇总表;(2)编制各步骤成本计算单,采用综合结转法计算各步骤半成品成本及产成品成本,并进行成本还原;(3)编制各步骤成本计算单,采用逐步结转法计算各步骤半成品成本及产成品成本

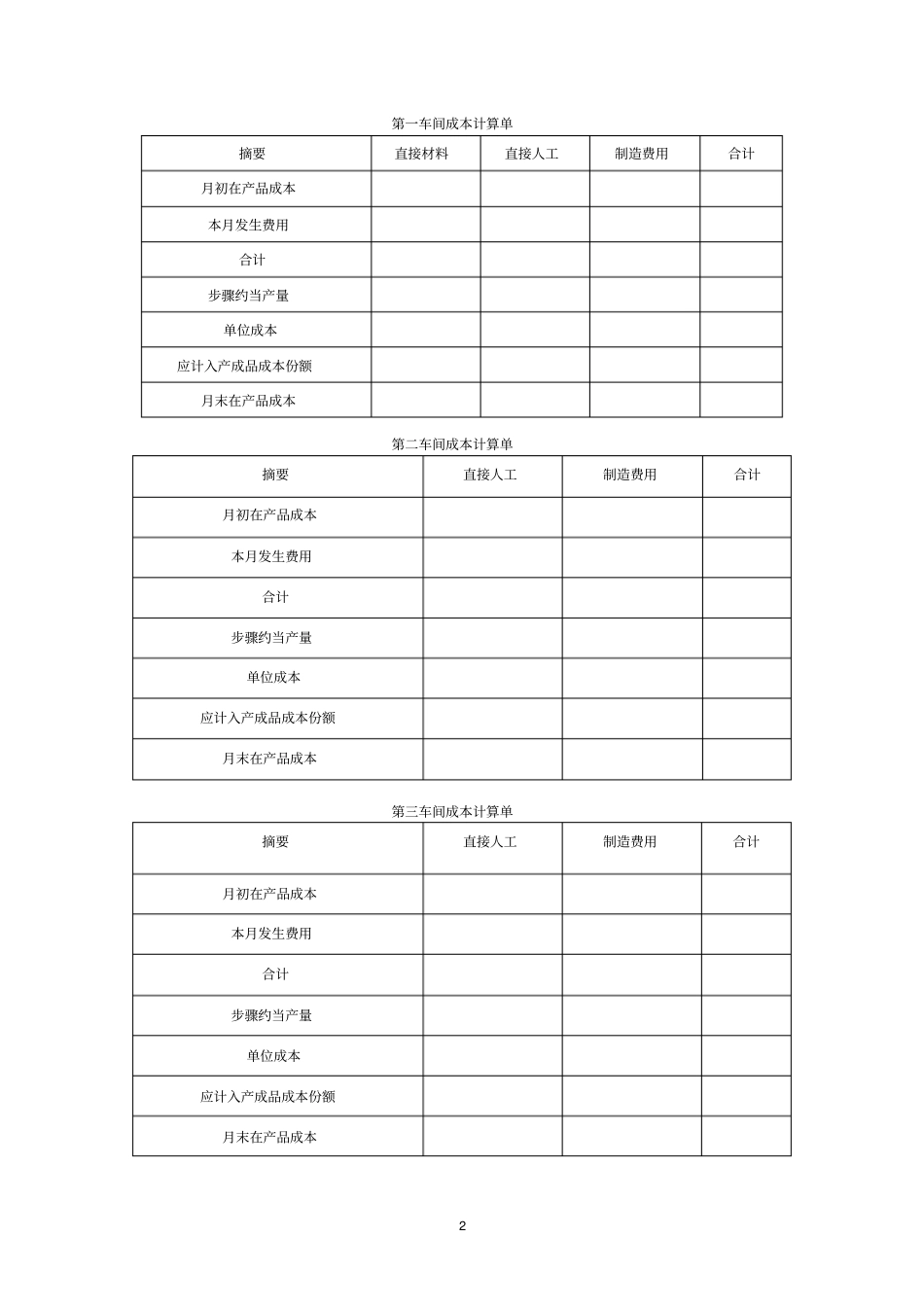

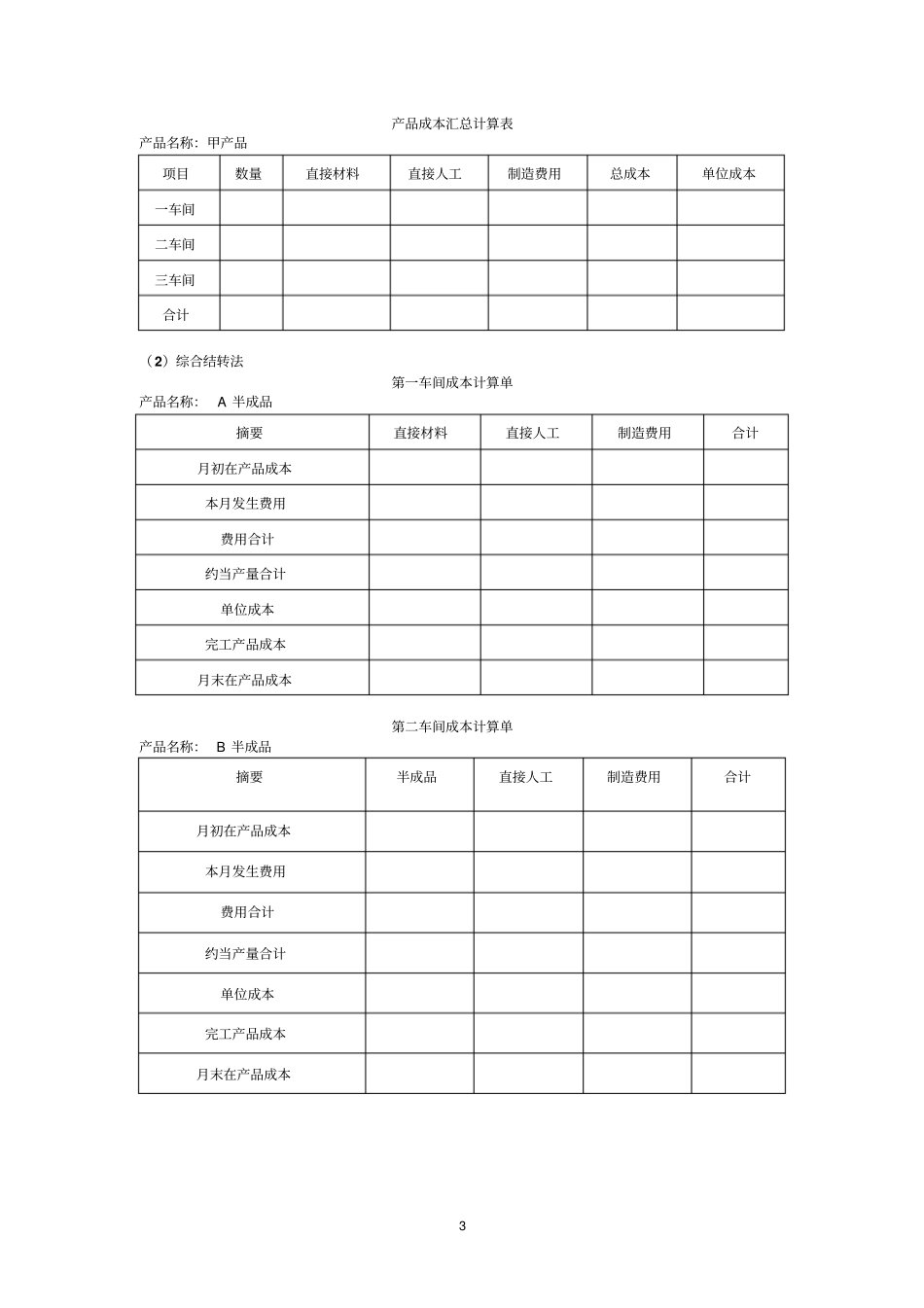

解:(1)平行结转法:步骤约当产量的计算摘要直接材料直接人工制造费用一车间步骤约当产量二车间步骤约当产量三车间步骤约当产量2第一车间成本计算单摘要直接材料直接人工制造费用合计月初在产品成本本月发生费用合计步骤约当产量单位成本应计入产成品成本份额月末在产品成本第二车间成本计算单摘要直接人工制造费用合计月初在产品成本本月发生费用合计步骤约当产量单位成本应计入产成品成本份额月末在产品成本第三车间成本计算单摘要直接人工制造费用合计月初在产品成本本月发生费用合计步骤约当产量单位成本应计入产成品成本份额月末在产品成本3产品成本汇总计算