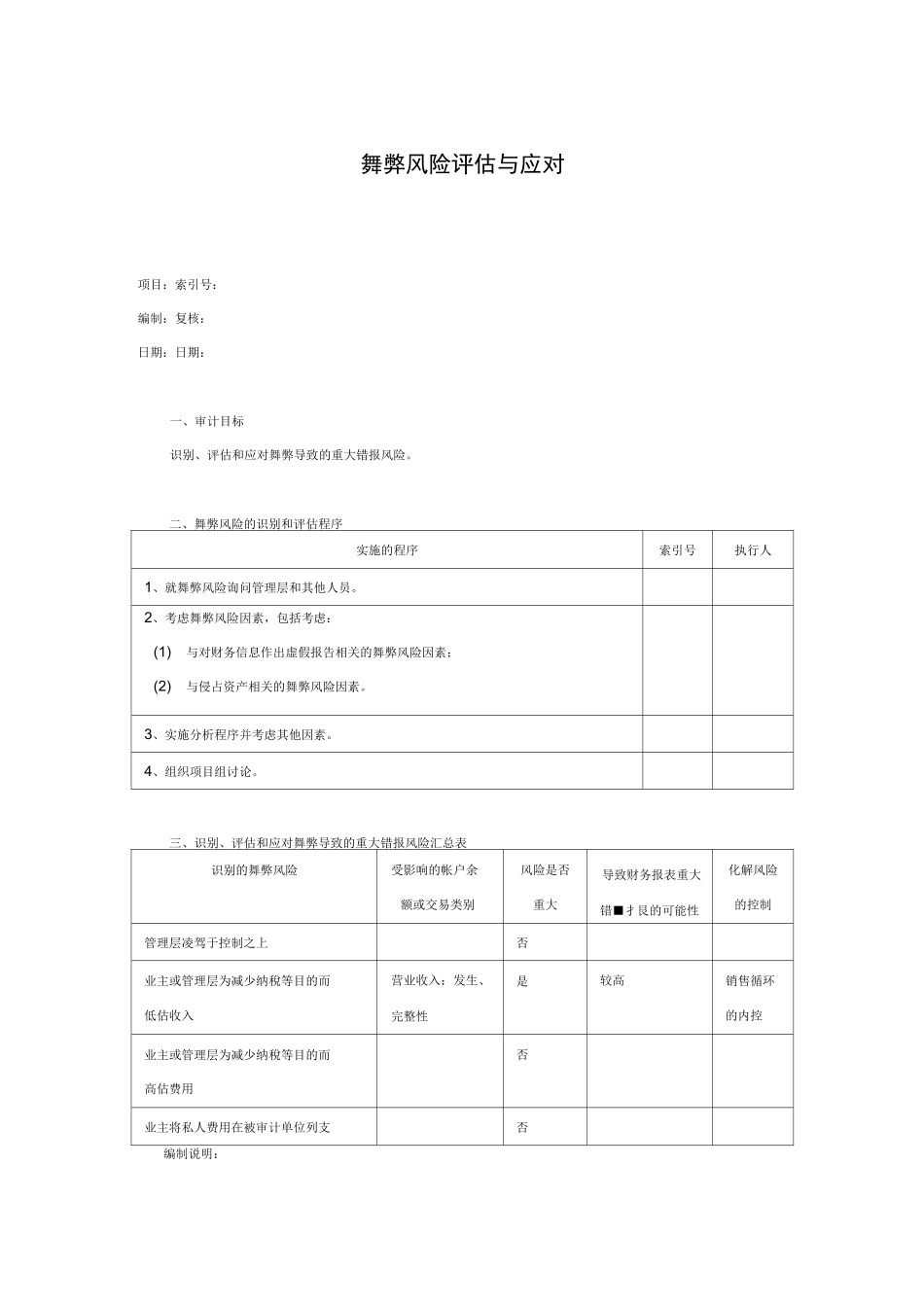

舞弊风险评估与应对项目:索引号:编制:复核:日期:日期:一、审计目标识别、评估和应对舞弊导致的重大错报风险

二、舞弊风险的识别和评估程序实施的程序索引号执行人1、就舞弊风险询问管理层和其他人员

2、考虑舞弊风险因素,包括考虑:(1)与对财务信息作出虚假报告相关的舞弊风险因素;(2)与侵占资产相关的舞弊风险因素

3、实施分析程序并考虑其他因素

4、组织项目组讨论

三、识别、评估和应对舞弊导致的重大错报风险汇总表识别的舞弊风险受影响的帐户余额或交易类别风险是否重大导致财务报表重大错■扌艮的可能性化解风险的控制管理层凌驾于控制之上否业主或管理层为减少纳稅等目的而低估收入营业收入:发生、完整性是较高销售循环的内控业主或管理层为减少纳稅等目的而高估费用否业主将私人费用在被审计单位列支否编制说明:1、在“识别的舞弊风险”栏中记录舞弊导致的重大错报风险

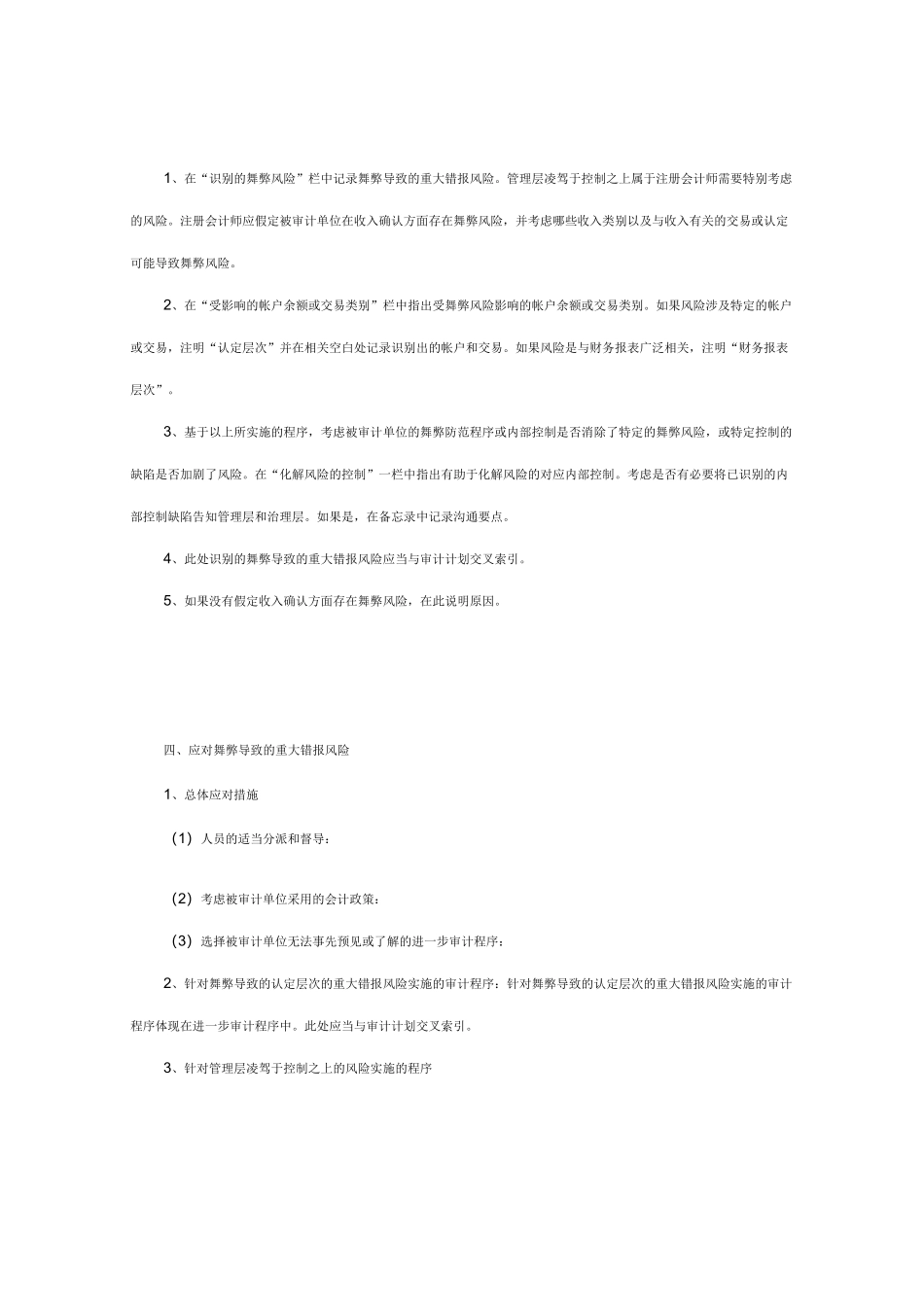

管理层凌驾于控制之上属于注册会计师需要特别考虑的风险

注册会计师应假定被审计单位在收入确认方面存在舞弊风险,并考虑哪些收入类别以及与收入有关的交易或认定可能导致舞弊风险

2、在“受影响的帐户余额或交易类别”栏中指出受舞弊风险影响的帐户余额或交易类别

如果风险涉及特定的帐户或交易,注明“认定层次”并在相关空白处记录识别出的帐户和交易

如果风险是与财务报表广泛相关,注明“财务报表层次”

3、基于以上所实施的程序,考虑被审计单位的舞弊防范程序或内部控制是否消除了特定的舞弊风险,或特定控制的缺陷是否加剧了风险

在“化解风险的控制”一栏中指出有助于化解风险的对应内部控制

考虑是否有必要将已识别的内部控制缺陷告知管理层和治理层

如果是,在备忘录中记录沟通要点

4、此处识别的舞弊导致的重大错报风险应当与审计计划交叉索引

5、如果没有假定收入确认方面存在舞弊风险,在此说明原因

四、应对舞弊导致的重大错报风险1、总体应对措施(1)人员的适当分派和督导:(2