上市公司投资价值分析实证分析4.1深圳A公司估值流程对深圳A公司财务估值的基本思路可以如下表述:根据第二章深圳A公司基本情况还有财务状况等方面的分析,使用PE、PB、PCF、PS四种相对估值法以及FCFF、FCFE、DDM、APV、EVA绝对估值模型,对深圳A公司进行评估

最后,把以上估值方法估值结果进行进一步详细的分析,对估值模型进行综合分析

2深圳A公司相对估值法计算4

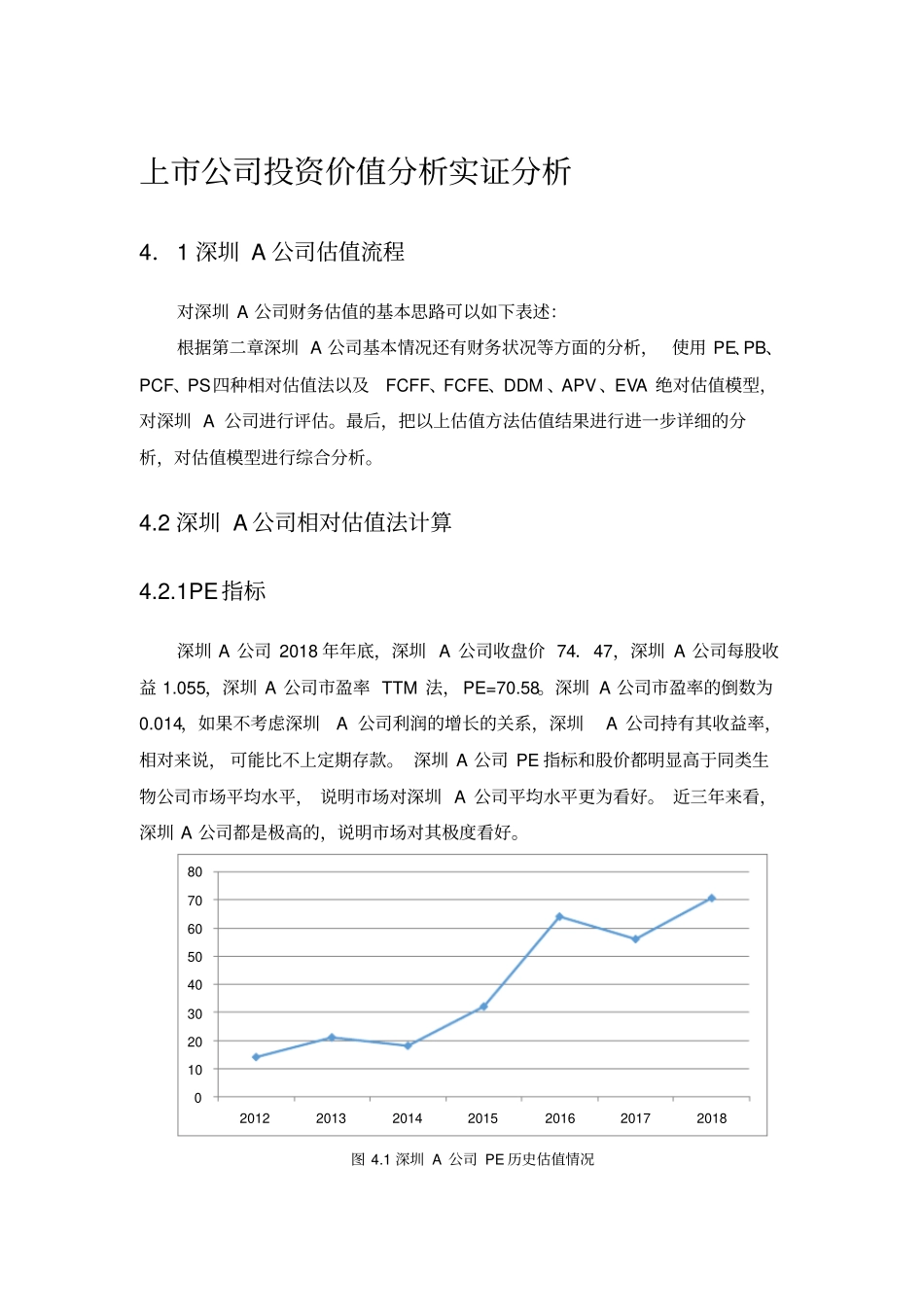

1PE指标深圳A公司2018年年底,深圳A公司收盘价74.47,深圳A公司每股收益1

055,深圳A公司市盈率TTM法,PE=70

深圳A公司市盈率的倒数为0

014,如果不考虑深圳A公司利润的增长的关系,深圳A公司持有其收益率,相对来说,可能比不上定期存款

深圳A公司PE指标和股价都明显高于同类生物公司市场平均水平,说明市场对深圳A公司平均水平更为看好

近三年来看,深圳A公司都是极高的,说明市场对其极度看好

1深圳A公司PE历史估值情况0102030405060708020122013201420152016201720184

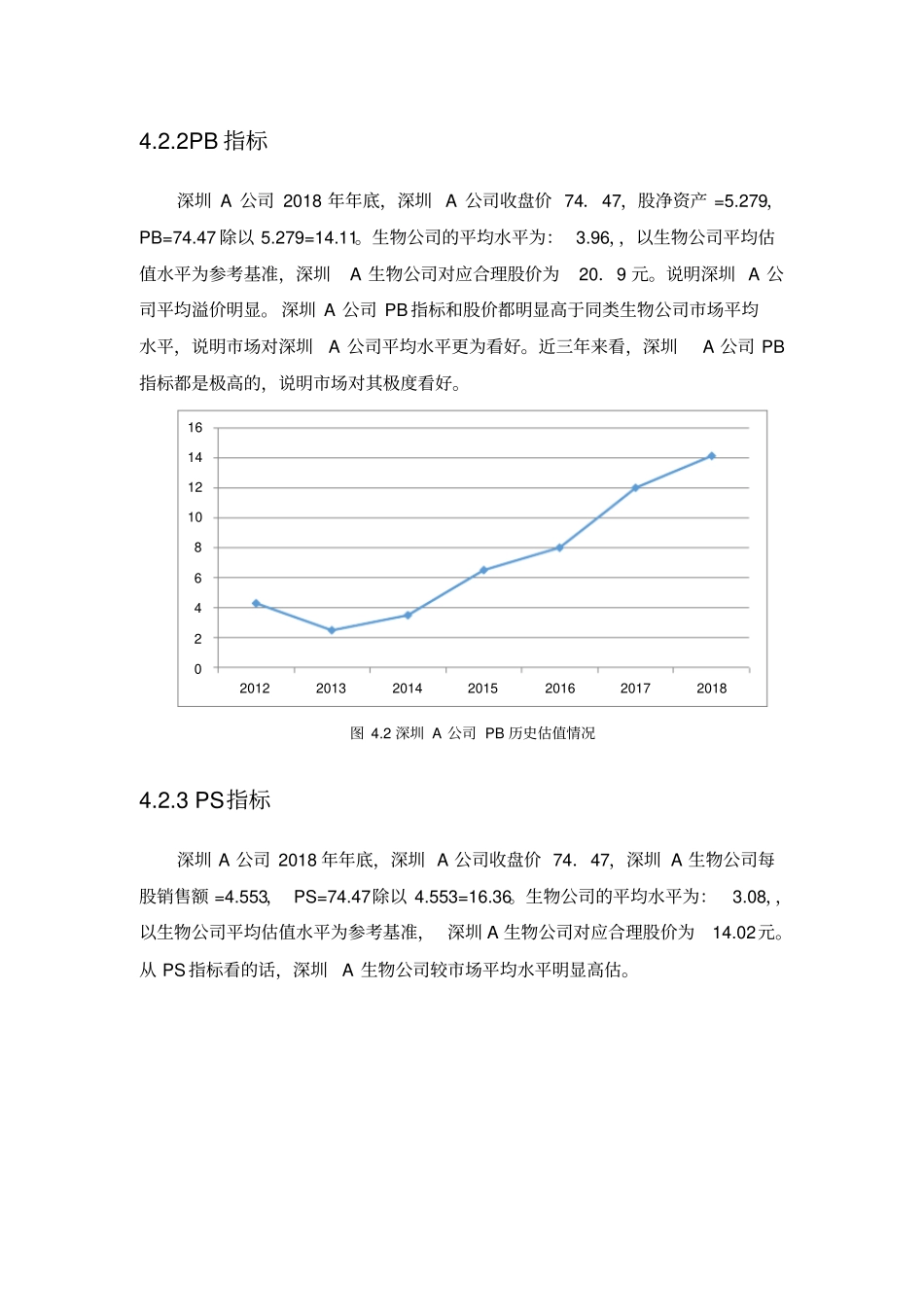

2PB指标深圳A公司2018年年底,深圳A公司收盘价74.47,股净资产=5

279,PB=74

279=14

生物公司的平均水平为:3

96,,以生物公司平均估值水平为参考基准,深圳A生物公司对应合理股价为20.9元

说明深圳A公司平均溢价明显

深圳A公司PB指标和股价都明显高于同类生物公司市场平均水平,说明市场对深圳A公司平均水平更为看好

近三年来看,深圳A公司PB指标都是极高的,说明市场对其极度看好

2深圳A公司PB历史估值情况4

3PS指标深圳A公司2018年年底,深圳A公司收盘价74.47,深圳A生物公司每股销售额=4

553,PS=74

553=16

生物公司的平均水平为:3

08,,以生物公司平