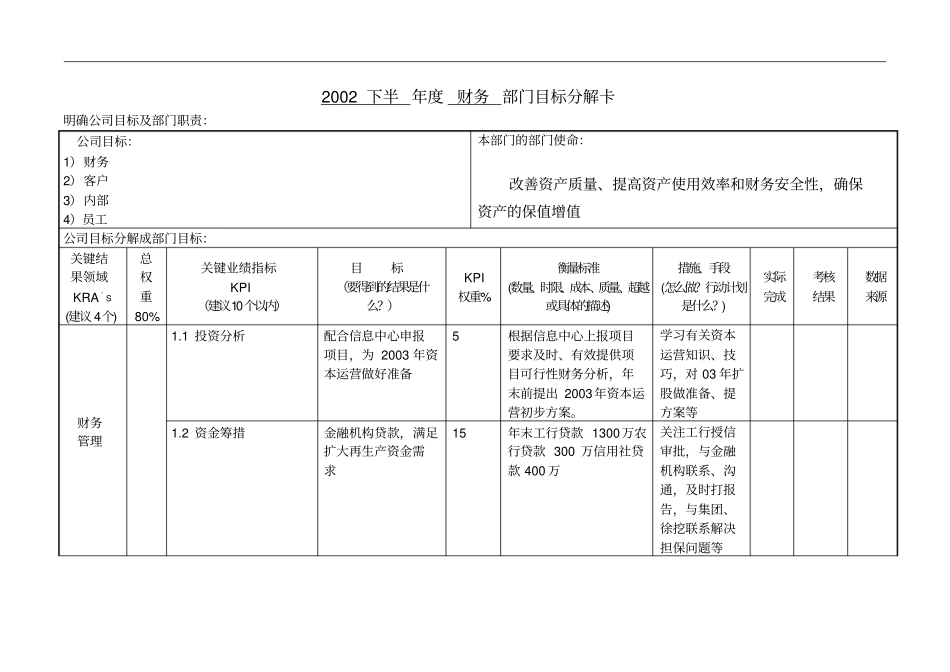

2002下半年度财务部门目标分解卡明确公司目标及部门职责:公司目标:1)财务2)客户3)内部4)员工本部门的部门使命:改善资产质量、提高资产使用效率和财务安全性,确保资产的保值增值公司目标分解成部门目标:关键结果领域KRA,S(建议4个)总权重80%关键业绩指标KPI(建议10个以内)目标(要得到的结果是什么

)KPI权重%衡量标准(数量、时限、成本、质量、超越或具体的描述)措施、手段(怎么做

行动计划是什么

)实际完成考核结果数据来源财务管理1

1投资分析配合信息中心申报项目,为2003年资本运营做好准备5根据信息中心上报项目要求及时、有效提供项目可行性财务分析,年末前提出2003年资本运营初步方案

学习有关资本运营知识、技巧,对03年扩股做准备、提方案等1

2资金筹措金融机构贷款,满足扩大再生产资金需求15年末工行贷款1300万农行贷款300万信用社贷款400万关注工行授信审批,与金融机构联系、沟通,及时打报告,与集团、徐挖联系解决担保问题等1

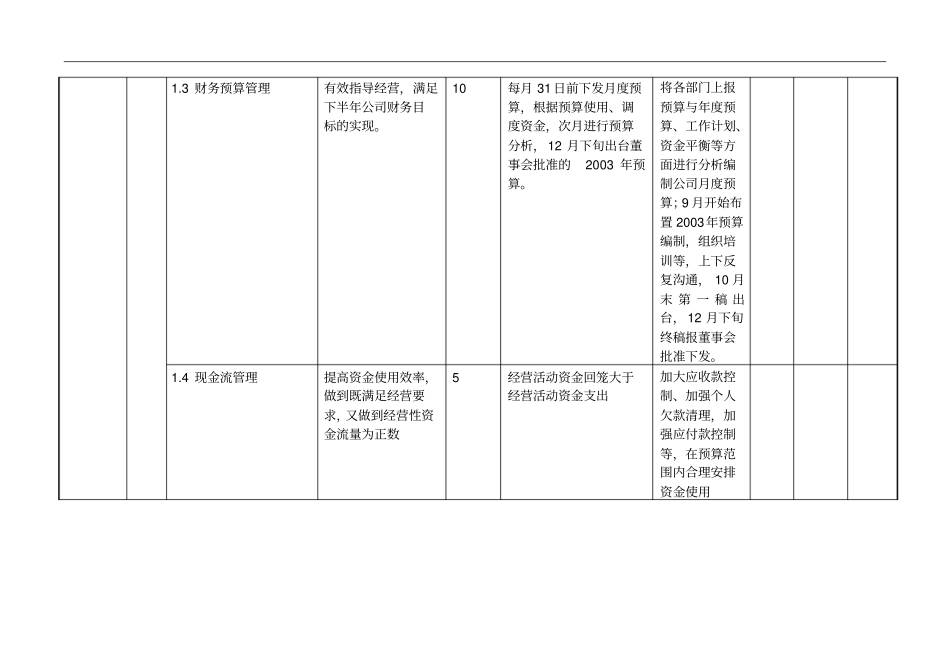

3财务预算管理有效指导经营,满足下半年公司财务目标的实现

10每月31日前下发月度预算,根据预算使用、调度资金,次月进行预算分析,12月下旬出台董事会批准的2003年预算

将各部门上报预算与年度预算、工作计划、资金平衡等方面进行分析编制公司月度预算;9月开始布置2003年预算编制,组织培训等,上下反复沟通,10月末第一稿出台,12月下旬终稿报董事会批准下发

4现金流管理提高资金使用效率,做到既满足经营要求,又做到经营性资金流量为正数5经营活动资金回笼大于经营活动资金支出加大应收款控制、加强个人欠款清理,加强应付款控制等,在预算范围内合理安排资金使用1

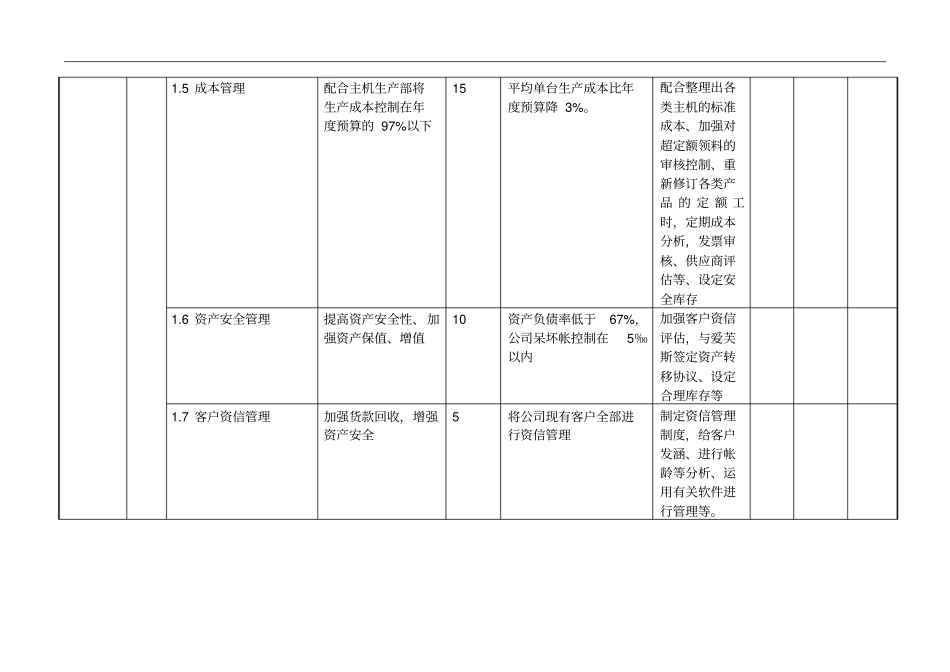

5成本管理配合主机生产部将生产成本控制在年度预算的97%以下15平均单台生产成本比年度预算降3%

配合整理出各类主机的标准成本、加强对超定额领料的审核控制、重新修订各类产品的定