第一节利率风险管理概述第二节再定份模型第三节期限模型第四节有效期模型第五节利率风险管理的其他方法第一节利率风险概述一、利率风险的概念●利率风险是指市场利率变动的不确定性给商业银行造成损失的可能性

●利率变化使商业银行的实际收益与预期收益或实际成本与预期成本发生背离,使其实际收益低于预期收益,或实际成本高于预期成本,从而使商业银行遭受损失的可能性

(巴塞尔委员会1997年发布的《利率风险管理原则》)

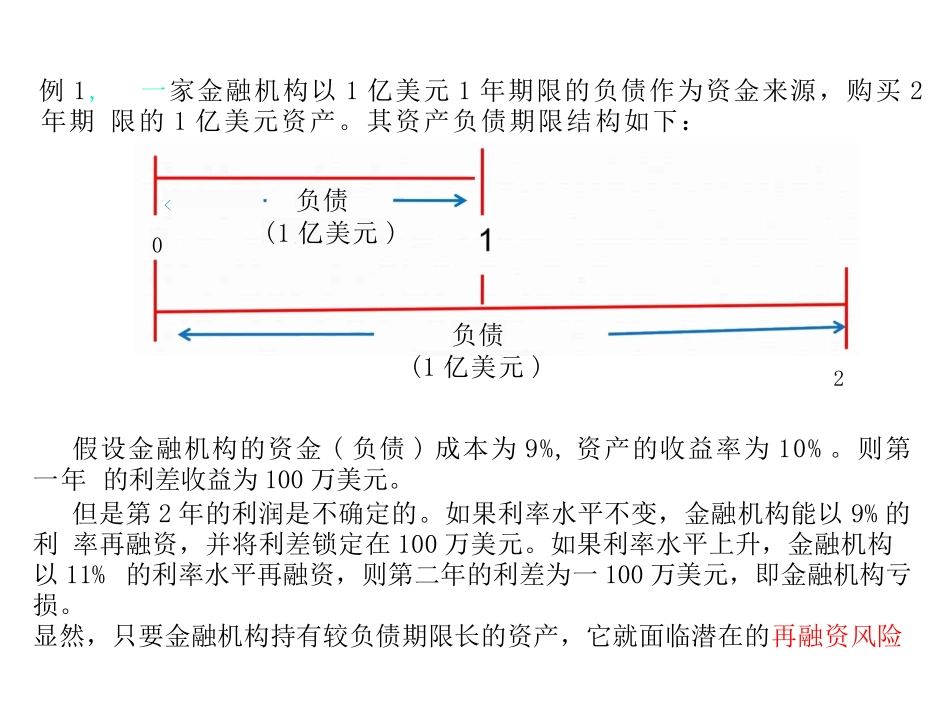

●金融机构资产和或有负债的期限不匹配时面临的风险(安东尼·桑德斯)负债(1亿美元)负债(1亿美元)假设金融机构的资金(负债)成本为9%,资产的收益率为10%

则第一年的利差收益为100万美元

但是第2年的利润是不确定的

如果利率水平不变,金融机构能以9%的利率再融资,并将利差锁定在100万美元

如果利率水平上升,金融机构以11%的利率水平再融资,则第二年的利差为一100万美元,即金融机构亏损

显然,只要金融机构持有较负债期限长的资产,它就面临潜在的再融资风险例1,一家金融机构以1亿美元1年期限的负债作为资金来源,购买2年期限的1亿美元资产

其资产负债期限结构如下:02