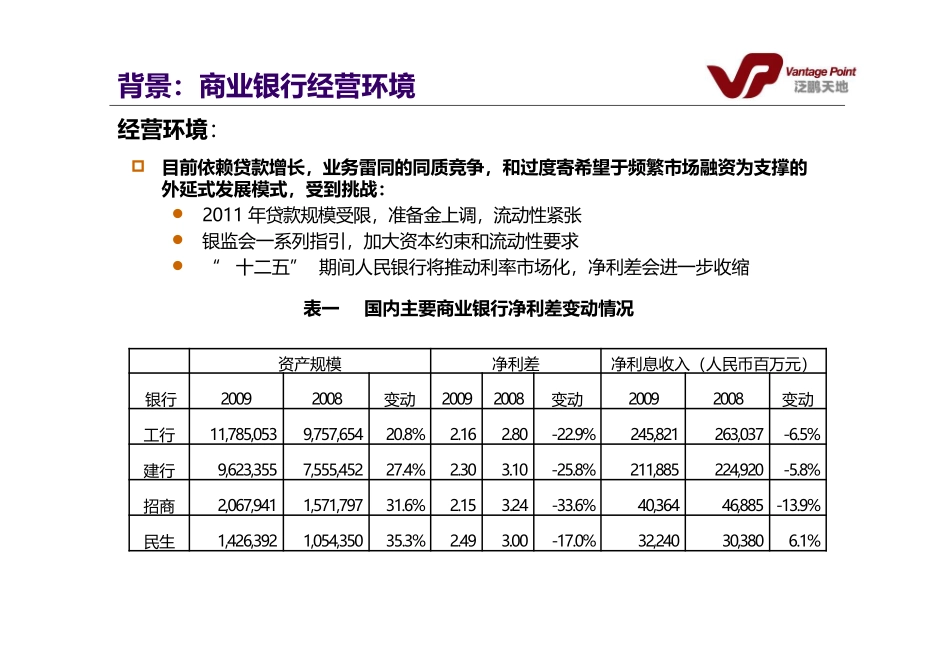

商业银行资产负债管理议题资产负债管理:背景:近期的商业银行经营环境和监管环境商业银行净利差管理资产负债管理的作用:宏观作用:前瞻性的战略规划微观作用:主动性的利率风险管理和流动性风险管理如何构建完整的资产负债管理体系:管理工具治理架构政策流程活期存款沉淀率和客户行为分析活期存款沉底率模型:改善流动性,扩展净利差背景:商业银行经营环境经营环境:目前依赖贷款增长,业务雷同的同质竞争,和过度寄希望于频繁市场融资为支撑的外延式发展模式,受到挑战:2011年贷款规模受限,准备金上调,流动性紧张银监会一系列指引,加大资本约束和流动性要求“十二五”期间人民银行将推动利率市场化,净利差会进一步收缩表一国内主要商业银行净利差变动情况资产规模净利差净利息收入(人民币百万元)银行20092008变动20092008变动20092008变动工行11,785,0539,757,65420

9%245,821263,037-6

5%建行9,623,3557,555,45227

8%211,885224,920-5

8%招商2,067,9411,571,79731

6%40,36446,885-13

9%民生1,426,3921,054,35035

0%32,24030,3806

1%背景:商业银行净利差管理商业银行经营模式:净利息收入是商业银行的主要收入来源净利息收入=资产规模*净利差净利差如何精细化管理

贷款利率6%贷款利差ƒ(风险成本,运营费用,市场竞争

)资金成本5%资产负债管理剩余利差银行净利差资金价值4%存款利差ƒ(运营费用,操作风险,市场竞争…)存款利率o/n12345673%背景:商业银行净利差管理商业银行经营模型:精细化管理净利差