目录一、中石油与中石化公司的简介二、资产质量分析三、资本结构分析四、收益质量分析五、传统四大能力分析一、中石油与中石化公司的简介(一)2010年石油行业的经营环境1

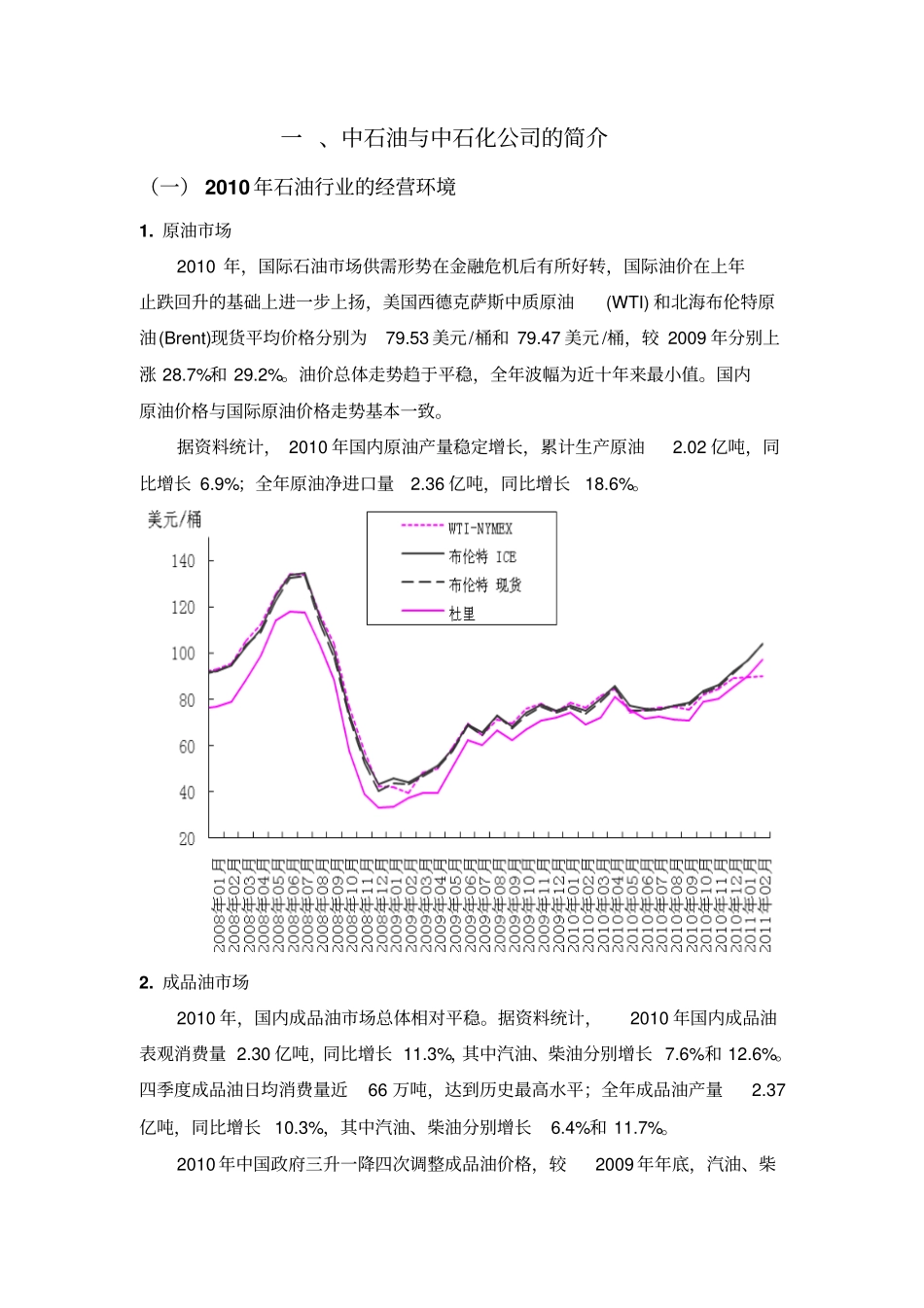

原油市场2010年,国际石油市场供需形势在金融危机后有所好转,国际油价在上年止跌回升的基础上进一步上扬,美国西德克萨斯中质原油(WTI)和北海布伦特原油(Brent)现货平均价格分别为79

53美元/桶和79

47美元/桶,较2009年分别上涨28

油价总体走势趋于平稳,全年波幅为近十年来最小值

国内原油价格与国际原油价格走势基本一致

据资料统计,2010年国内原油产量稳定增长,累计生产原油2

02亿吨,同比增长6

9%;全年原油净进口量2

36亿吨,同比增长18

成品油市场2010年,国内成品油市场总体相对平稳

据资料统计,2010年国内成品油表观消费量2

30亿吨,同比增长11

3%,其中汽油、柴油分别增长7

四季度成品油日均消费量近66万吨,达到历史最高水平;全年成品油产量2

37亿吨,同比增长10

3%,其中汽油、柴油分别增长6

2010年中国政府三升一降四次调整成品油价格,较2009年年底,汽油、柴油标准品价格分别累计上涨了630元/吨和620元/吨

国内成品油价格机制稳定运行,基本理顺了原油与成品油的价格关系,但成品油价格调整的频率和幅度与既定机制还存在着一定的差异,价格调整未完全到位

化工市场2010年,国内化工市场呈现先抑后扬的“V”字型曲线

上半年受欧洲债务危机引发的市场恐慌影响,国内消费需求和出口需求萎缩,化工产品价格震荡下行

下半年,随着国内经济持续向好,欧洲债务危机逐渐缓和,国内生产性需求稳步增加,加之发达经济体的宽松货币政策引发全球性通胀预期,投机需求放大,形成供应紧张、化工产品价格不断攀升的局面

天然气市场201