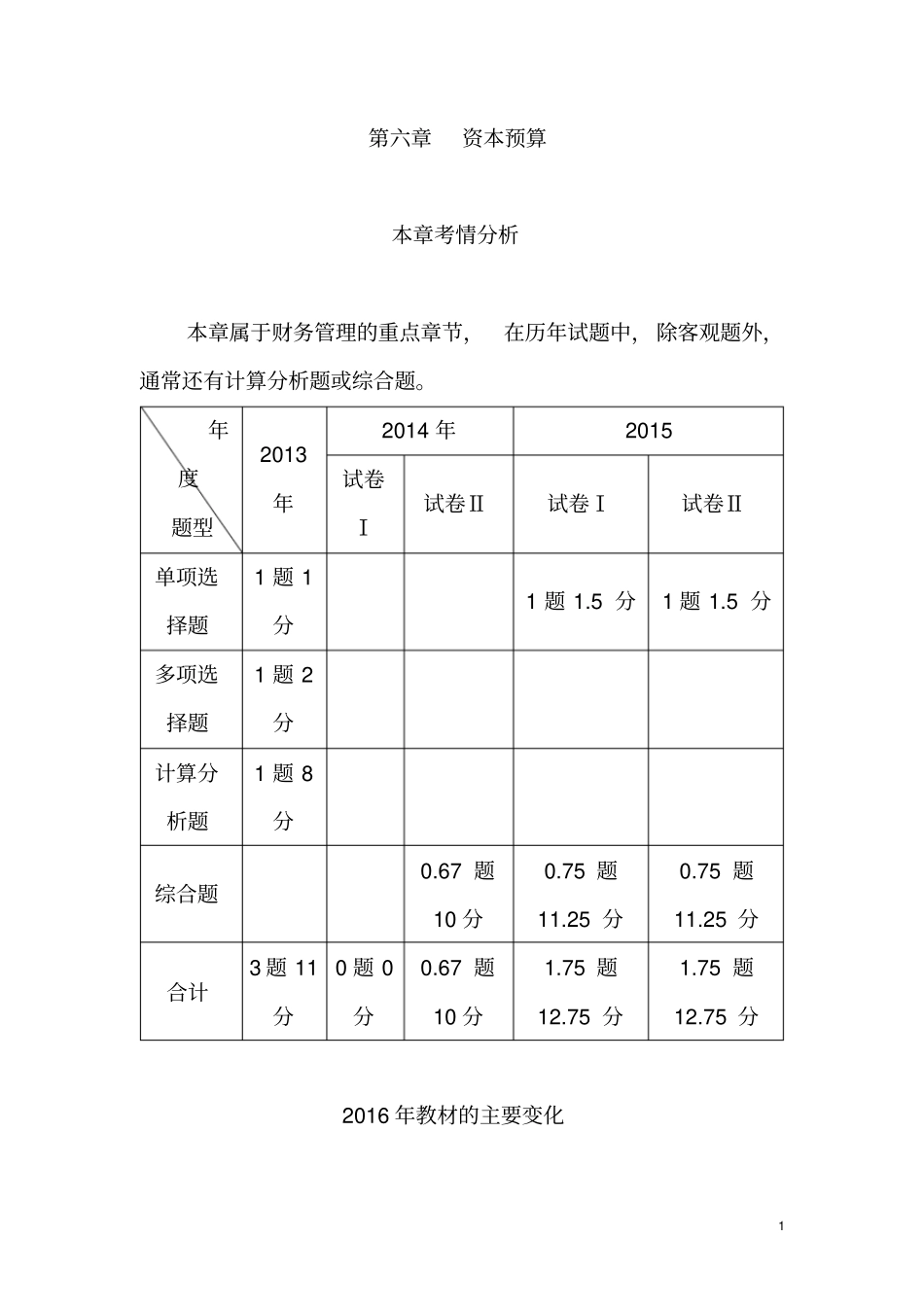

1第六章资本预算本章考情分析本章属于财务管理的重点章节,在历年试题中,除客观题外,通常还有计算分析题或综合题

年度题型2013年2014年2015试卷Ⅰ试卷Ⅱ试卷Ⅰ试卷Ⅱ单项选择题1题1分1题1

5分多项选择题1题2分计算分析题1题8分综合题0

67题10分0

25分合计3题11分0题0分0

67题10分1

75分2016年教材的主要变化2本章内容与2015年的教材相比没有实质性变化,只是个别文字的调整

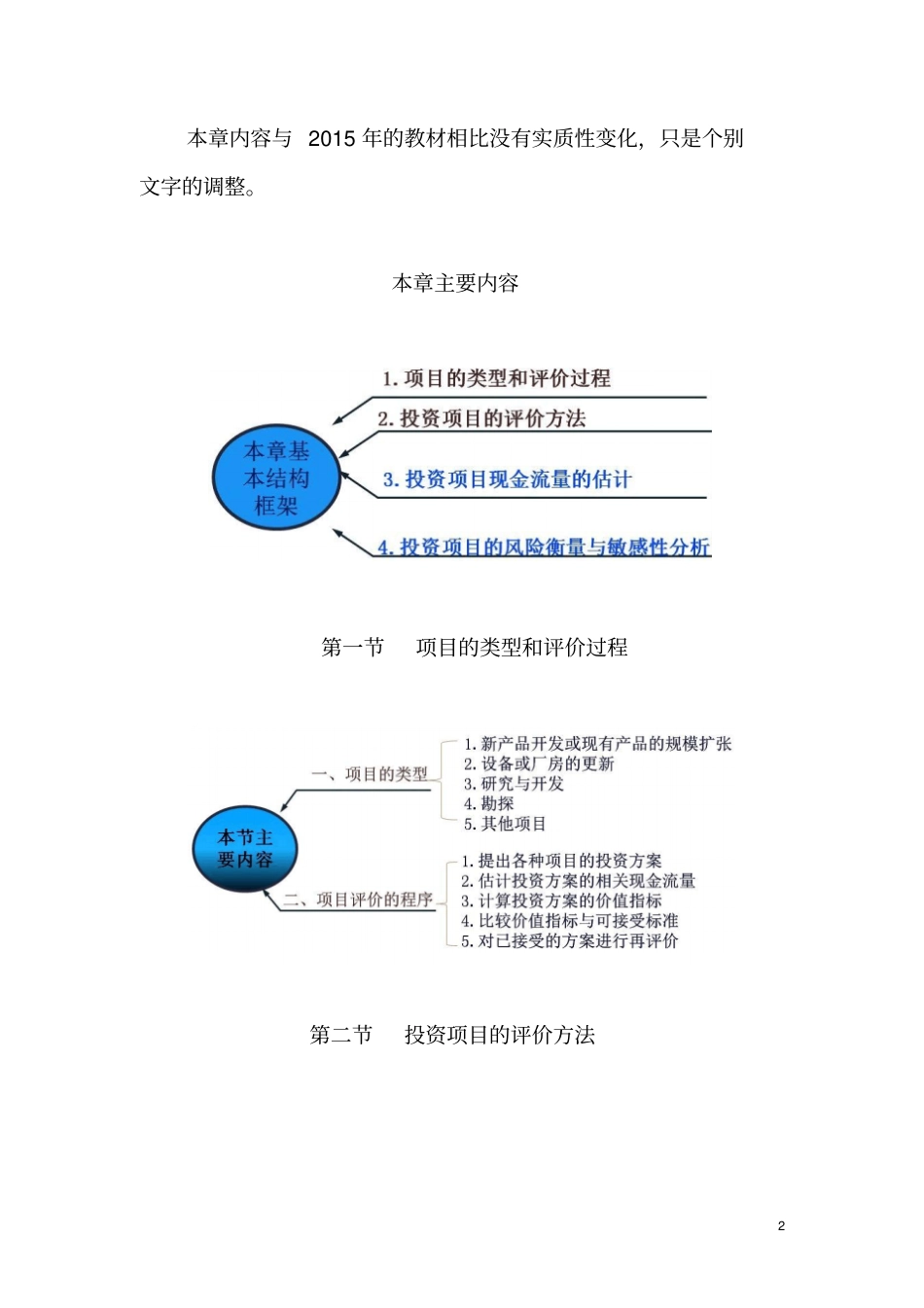

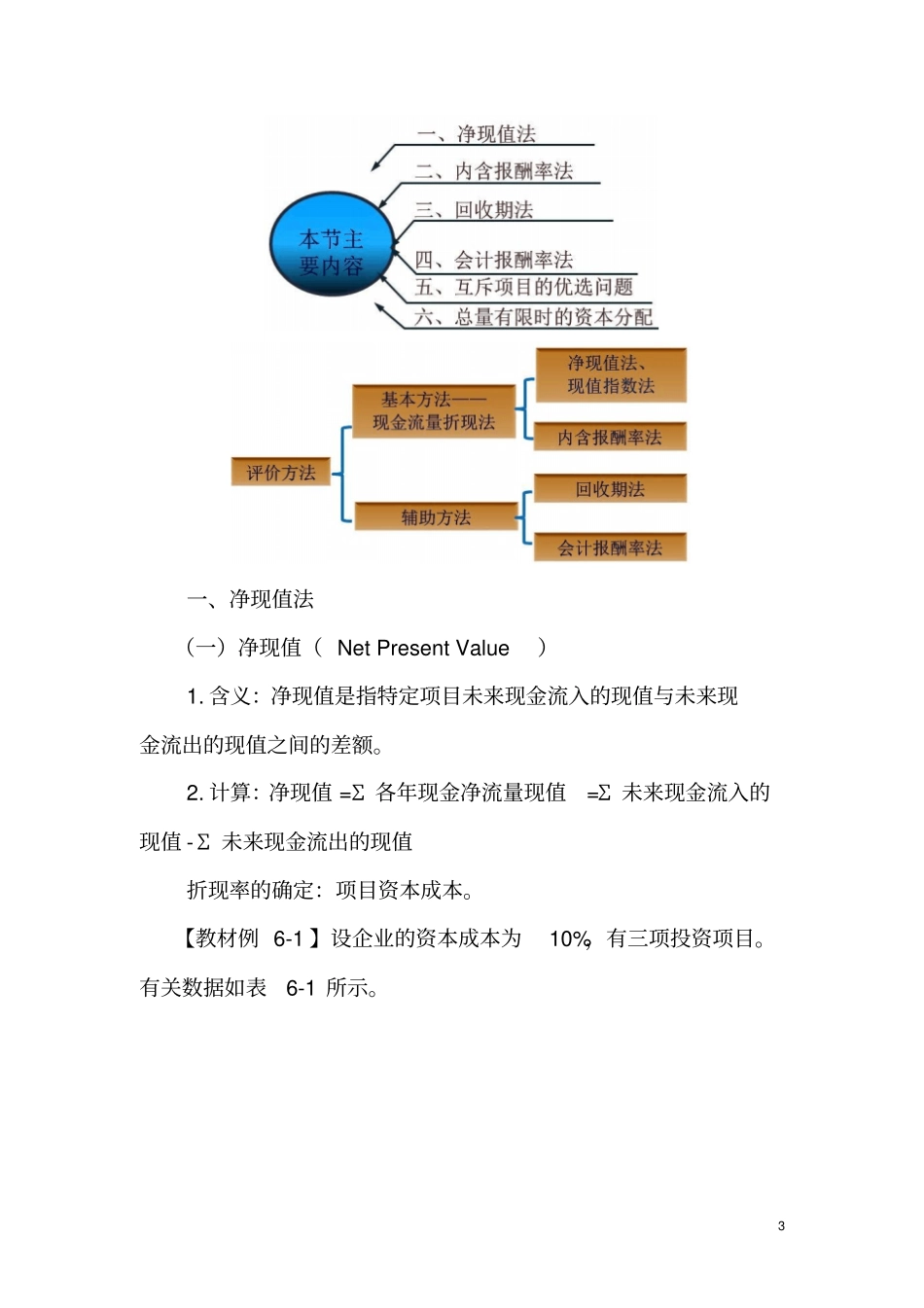

本章主要内容第一节项目的类型和评价过程第二节投资项目的评价方法3一、净现值法(一)净现值(NetPresentValue)1

含义:净现值是指特定项目未来现金流入的现值与未来现金流出的现值之间的差额

计算:净现值=Σ各年现金净流量现值=Σ未来现金流入的现值-Σ未来现金流出的现值折现率的确定:项目资本成本

【教材例6-1】设企业的资本成本为10%,有三项投资项目

有关数据如表6-1所示

4【答案】净现值(A)=(11800×0

9091+13240×0

8264)-20000=21669-20000=1669(万元)净现值(B)=(1200×0

9091+6000×0

8264+6000×0

7513)-9000=10557-9000=1557(万元)净现值(C)=4600×2

487-12000=11440-12000=-560(万元)3

决策原则:当净现值大于0,投资项目可行

优缺点:优点具有广泛的适用性,在理论上也比其他方法更完善

缺点净现值是个金额的绝对值,在比较投资额不同的项目时有一定的局限性

【例题·单选题】若净现值为负数,表明该投资项目()

各年利润小于0,不可行B

它的投资报酬率小于0,不可行C

它的投资报酬率没有达到预定的折现率,不可行D

它的投资报酬率超过了预定的折