会计学原理AccountingPrinciples5资产计价与收益决定第一节资产计价一、资产计价的基本原则与内容(一)资产计价的基本原则1

以历史成本作为基本的计量属性2

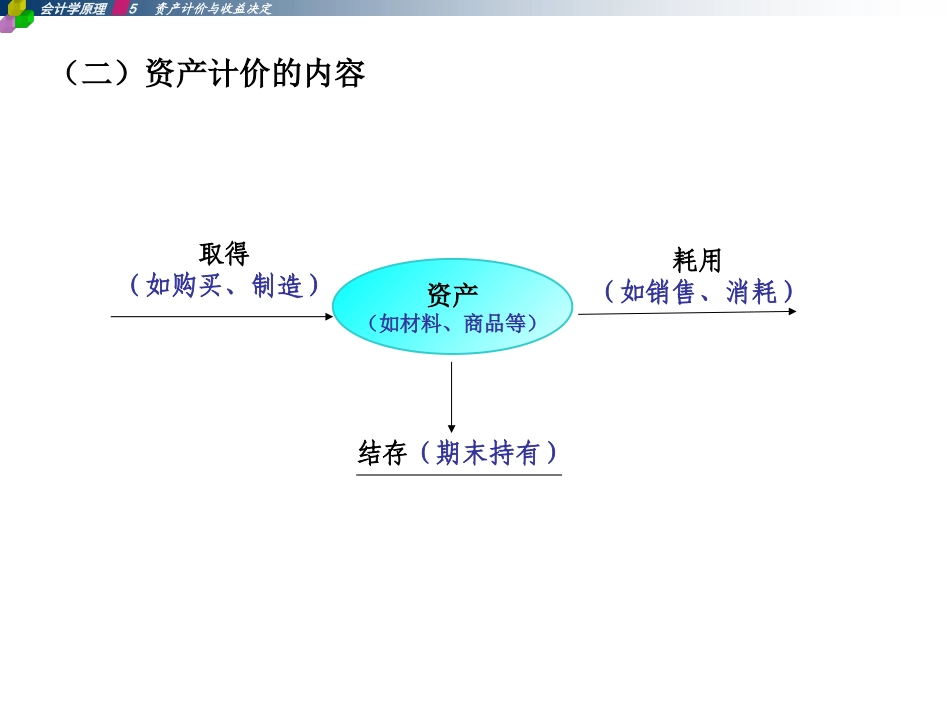

保持资产计价方法的一致性会计学原理5资产计价与收益决定(二)资产计价的内容会计学原理5资产计价与收益决定资产(如材料、商品等)取得(如购买、制造)耗用(如销售、消耗)结存(期末持有)■资产数量变动的基本规律会计学原理5资产计价与收益决定期初持有资产数期内增加资产数期内耗用资产数期末持有资产数+—=期初持有资产数期内增加资产数期内耗用资产数期末持有资产数=++二、债权计价(一)应收账款计价涉及的主要问题1

应收账款的界定2

应收账款计价模式应收账款账面数—坏账=应收账款净额■核心问题:坏账的确认与计量■坏账及其计量□坏账(BadDebts)的含义——“不能收回的应收款项”□坏账形成的主要原因——债务人消失——债务人破产——债务人无力偿债会计学原理5资产计价与收益决定(二)债权计价方法1

应收账款余额百分比法计量原理:坏账损失数=应收账款期末账面余额×坏账率■注意应收账款余额:当期期末数坏账率:根据近几年经验确定会计学原理5资产计价与收益决定2

赊销净额百分比法计算原理:当期赊销净额×坏账率=坏账损失■注意当期赊销净额:当期;赊销;净额(扣除折让等)坏账率:根据近几年经验确定会计学原理5资产计价与收益决定3

账龄分析法思路:根据应收账款欠款期的长短确定坏账比例,进而计算坏账损失数额

会计学原理5资产计价与收益决定例:澜湖公司2012年度应收账款情况及坏账损失计算结果如下表

会计学原理5资产计价与收益决定组别欠款期应收账款余额坏账率坏账损失数11-3个月9000000%023-12个月1200000

5%60031-3年600005%300043年—1400050%7000合计109400010600三、存货计