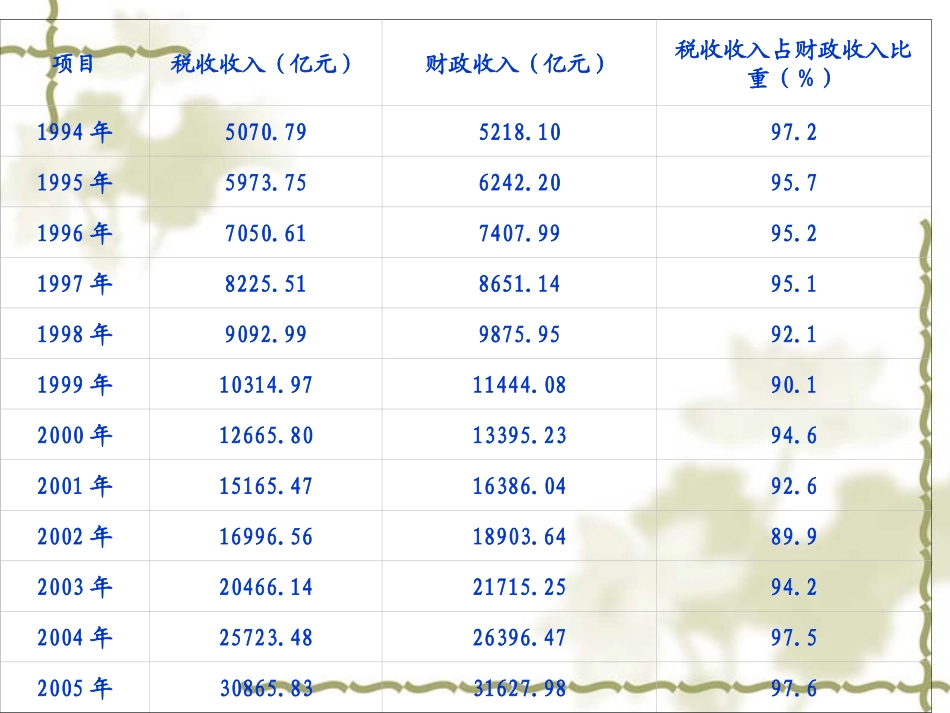

税法第一章税法概述项目税收收入(亿元)财政收入(亿元)税收收入占财政收入比重(%)1994年5070

795218

21995年5973

756242

71996年7050

617407

21997年8225

518651

11998年9092

999875

11999年10314

9711444

12000年12665

8013395

62001年15165

4716386

62002年16996

5618903

92003年20466

1421715

22004年25723

4826396

52005年30865

8331627

6第一节税法的概念和构成要素一、税法的概念和特征税法是国家凭借政治权利,利用税收工具的强制性、无偿性和固定性的特征参与社会产品和国民收入分配的法律规范的总称结构的规范性实体性规范和程序性规范的统一性税法规范的技术性税法的经济性二、税法的构成要素税法的构成要素一般包括:(一)总则:1、立法依据2、立法目的3、通用原则等(二)纳税义务人:即纳税主体,包括1、法人2、自然人3、其他组织注意:代扣代缴义务人和代收代缴义务人的区别(三)征税对象:即纳税客体,是区分不同税种的主要标志

(四)税目:是各个税种所规定的具体征税项目

它是征税对象的具体化

(五)税率:是对征税对象的征收比例或征收额度

是衡量税负轻重与否的重要标志

我国现行的税率主要有:1、比例税率(1)单一税率如:增值税、企业所得税(2)差别比例税率如:营业税、消费税、关税(3)幅度比例税率如:契税2、定额税率如:资源税、城镇土地使用税、车船使用税3、超额累进税率如:个人所得税;4、超率累进税率如:土地增值税(六)纳税环节:是征税对象在流转过程中应当缴纳税款的环节