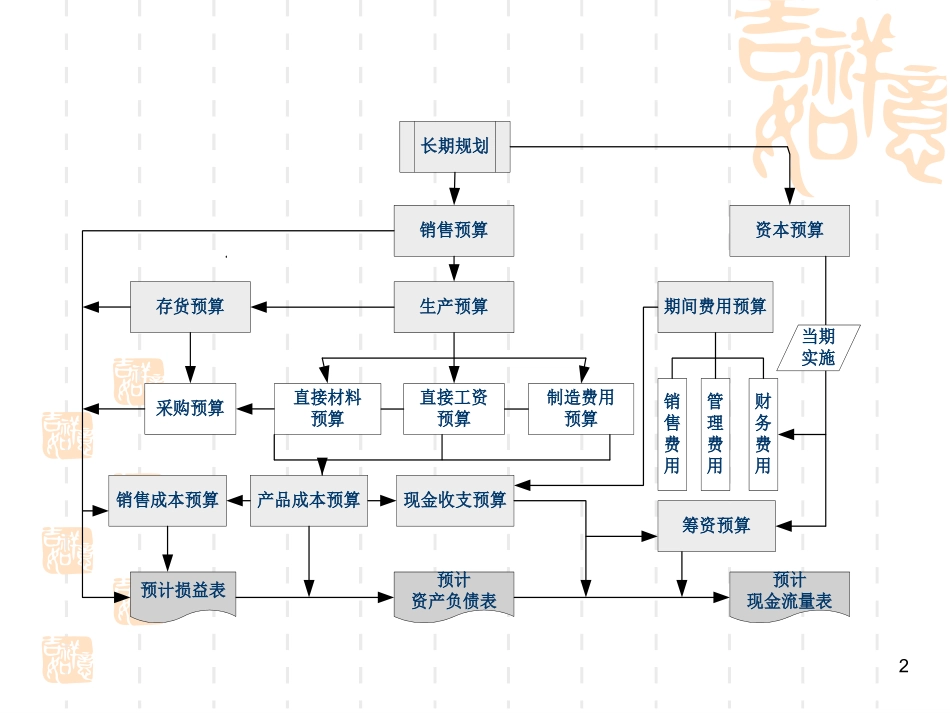

1企业全面预算管理实务操作2销售预算长期规划生产预算直接工资预算资本预算存货预算期间费用预算直接材料预算制造费用预算采购预算产品成本预算销售费用管理费用财务费用预计损益表预计资产负债表预计现金流量表现金收支预算筹资预算当期实施销售成本预算31

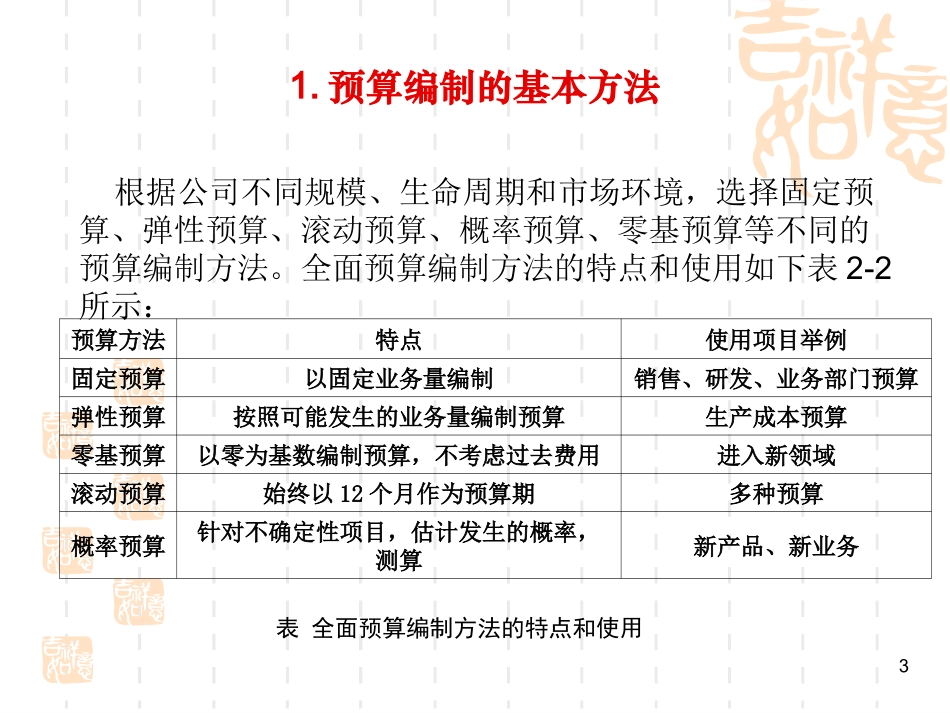

预算编制的基本方法根据公司不同规模、生命周期和市场环境,选择固定预算、弹性预算、滚动预算、概率预算、零基预算等不同的预算编制方法

全面预算编制方法的特点和使用如下表2-2所示:预算方法特点使用项目举例固定预算以固定业务量编制销售、研发、业务部门预算弹性预算按照可能发生的业务量编制预算生产成本预算零基预算以零为基数编制预算,不考虑过去费用进入新领域滚动预算始终以12个月作为预算期多种预算概率预算针对不确定性项目,估计发生的概率,测算新产品、新业务表全面预算编制方法的特点和使用42

预算前的准备工作部门编制前准备财务部门财务报表及分析报告;预算目标测算方案;融投资预算草案;产品成本、固定资产、应收账款等数据销售部门销售情况分析及市场反馈;销售预测;已签订的预算年度合同;销销售行动方案;售费用基础数据生产部门生产情况及生产能力;产品质量及合格率;库存情况;产品成本基础数据;劳动生产率情况等技术部门新产品开发情况;技术改造和设备更新情况;技术发展规划;开发计划;研发项目计划和估算;项目要求及人员配置;产品质量分析等

设备动力部门设备维修和保养情况;设备更新改造和装备情况;维修、更新改造费用估算

人力资源部人员需求和素质要求;培训情况和计划;职工构成及有关情况;业绩评价和薪酬制度调整;劳动力成本和劳动效率采购部原材料消耗情况;市场供应分析和预测;供应商变动等53

预算流程确定全面预算编制流程(一)预算的主要内容预算的主要内容包括业务预算,资本预算,筹资预算,财务预算等

(二)预算编制流程首先,编制业务预算;其次,编制资本预算、筹