附件分红保险精算规定第一部分总则一、本规定所称分红保险,是指保险公司将其实际经营成果产生的盈余,按一定比例向保单持有人进行分配的人身保险产品

二、本规定适用于个人分红保险和团体分红保险

三、分红保险可以采取终身寿险、两全保险或年金保险的形式

保险公司不得将其他产品形式设计为分红保险

第二部分保险金额四、对于投保时被保险人的年龄满18周岁的,个人分红终身寿险、个人分红两全保险在保单签发时或保险责任等待期结束时的死亡保险金额不得低于已交保费的120%

死亡保险责任至少应当包括疾病身故保障责任和意外身故保障责任

第三部分保险费五、保险公司厘定保险费,应当符合一般精算原理,采用公平、1合理的定价假设

六、保险费应当根据预定利率、预定发生率、预定附加费用率等要素采用换算表方法进行计算

(一)预定利率保险公司在厘定保险费时,应根据公司历史投资回报率经验和对未来的合理预期及产品特性按照审慎原则确定预定利率

(二)预定发生率保险公司在厘定保险费时,应以公司实际经验数据和行业公开发布的经验发生率表为基础,同时考虑未来的趋势和风险变化,按照审慎原则确定预定发生率

(三)预定附加费用率保险公司在厘定保险费时,应以公司实际经验数据为基础,按照审慎原则确定预定附加费用率

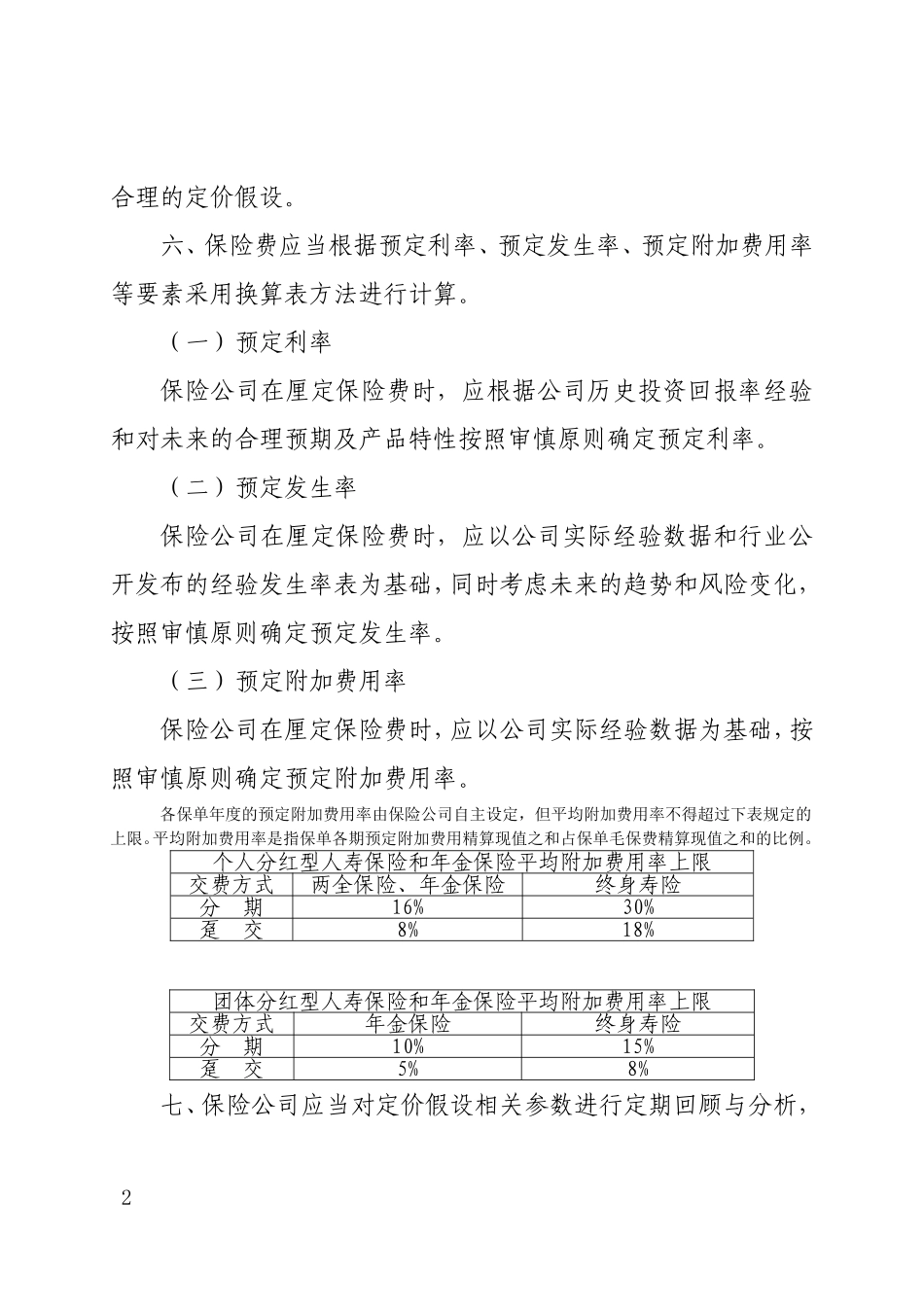

各保单年度的预定附加费用率由保险公司自主设定,但平均附加费用率不得超过下表规定的上限

平均附加费用率是指保单各期预定附加费用精算现值之和占保单毛保费精算现值之和的比例

个人分红型人寿保险和年金保险平均附加费用率上限交费方式两全保险、年金保险终身寿险分期16%30%趸交8%18%团体分红型人寿保险和年金保险平均附加费用率上限交费方式年金保险终身寿险分期10%15%趸交5%8%七、保险公司应当对定价假设相关参数进行定期回顾与分析,2并根据公司实际经验及时调整相关参数

八、保险公司在产品定价时应进行利润测试

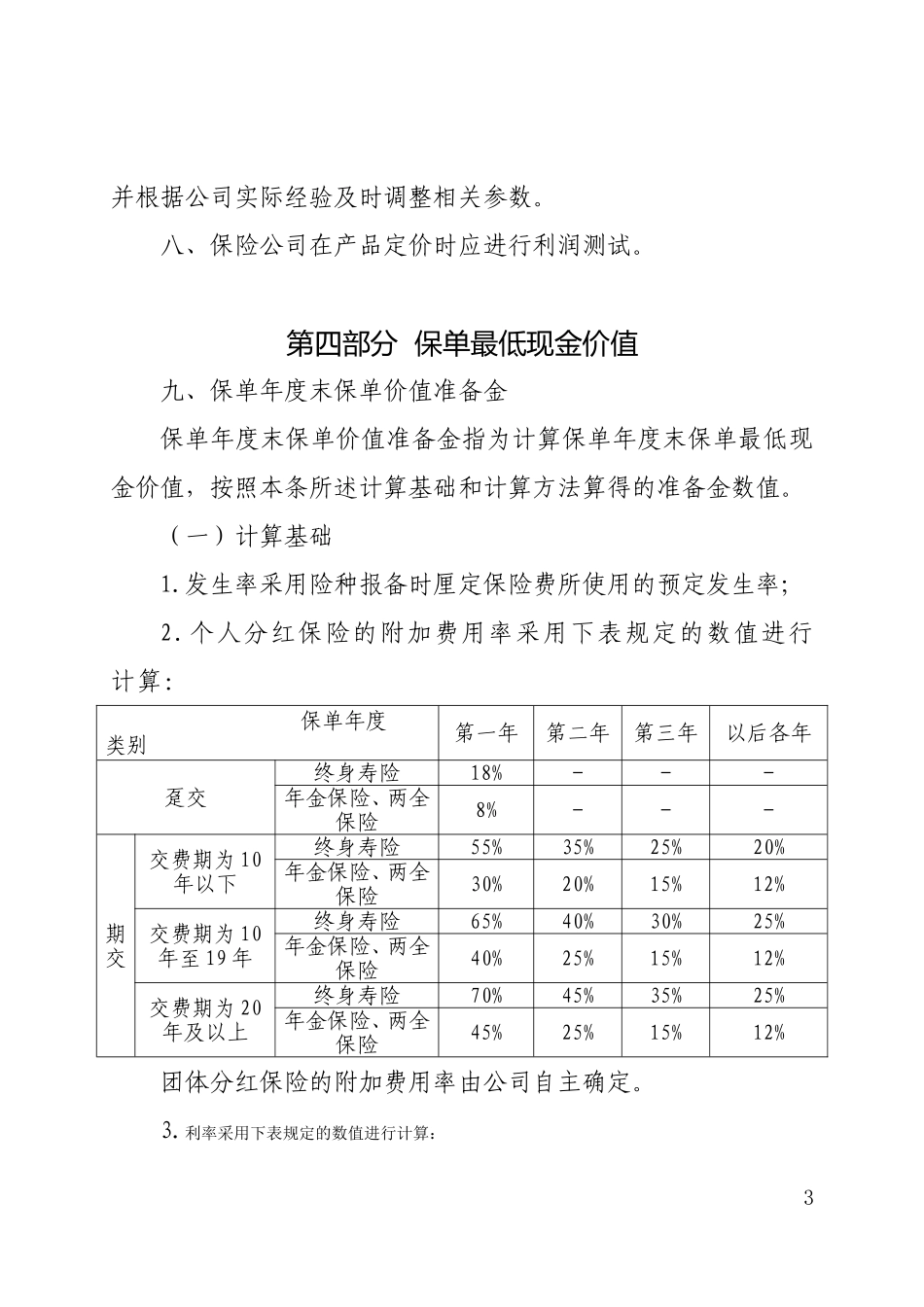

第四部分保单最低现金价值九、保