1·企业内部控制——内部审计1

1内部审计管理风险与关键环节控制1

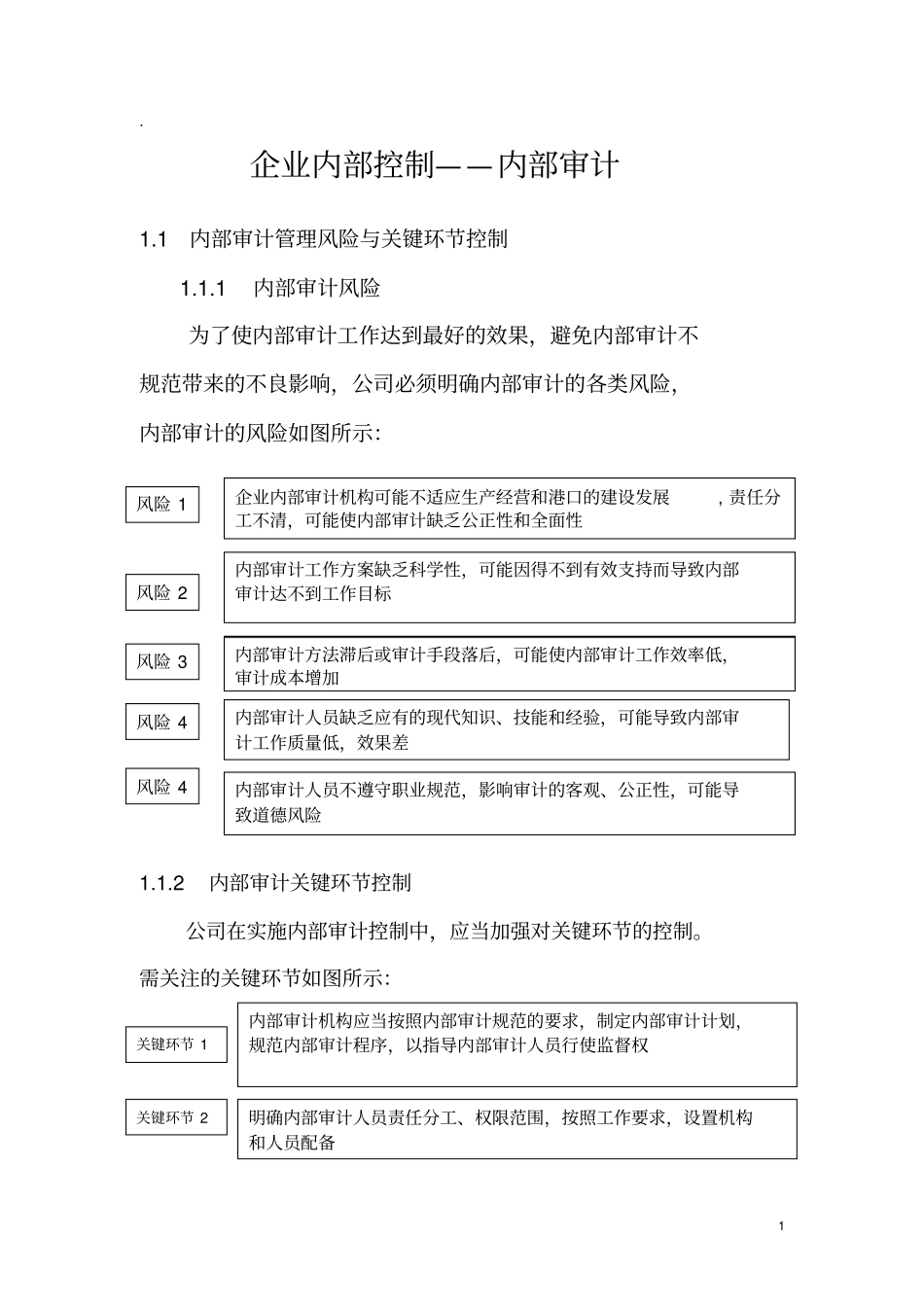

1内部审计风险为了使内部审计工作达到最好的效果,避免内部审计不规范带来的不良影响,公司必须明确内部审计的各类风险,内部审计的风险如图所示:1

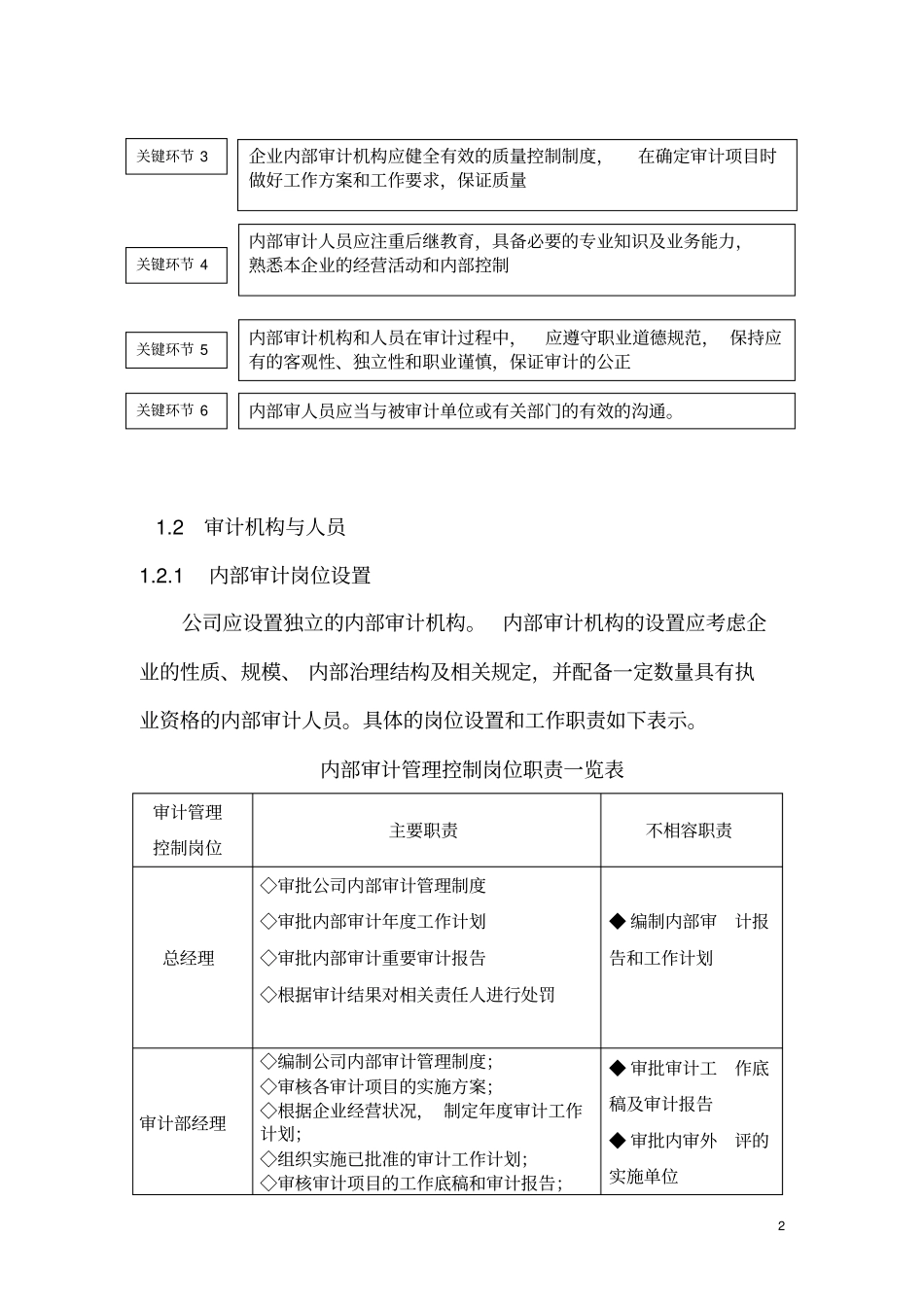

2内部审计关键环节控制公司在实施内部审计控制中,应当加强对关键环节的控制

需关注的关键环节如图所示:风险1企业内部审计机构可能不适应生产经营和港口的建设发展,责任分工不清,可能使内部审计缺乏公正性和全面性风险2内部审计工作方案缺乏科学性,可能因得不到有效支持而导致内部审计达不到工作目标风险3内部审计方法滞后或审计手段落后,可能使内部审计工作效率低,审计成本增加风险4内部审计人员缺乏应有的现代知识、技能和经验,可能导致内部审计工作质量低,效果差内部审计人员不遵守职业规范,影响审计的客观、公正性,可能导致道德风险风险4关键环节1内部审计机构应当按照内部审计规范的要求,制定内部审计计划,规范内部审计程序,以指导内部审计人员行使监督权关键环节2明确内部审计人员责任分工、权限范围,按照工作要求,设置机构和人员配备21

2审计机构与人员1

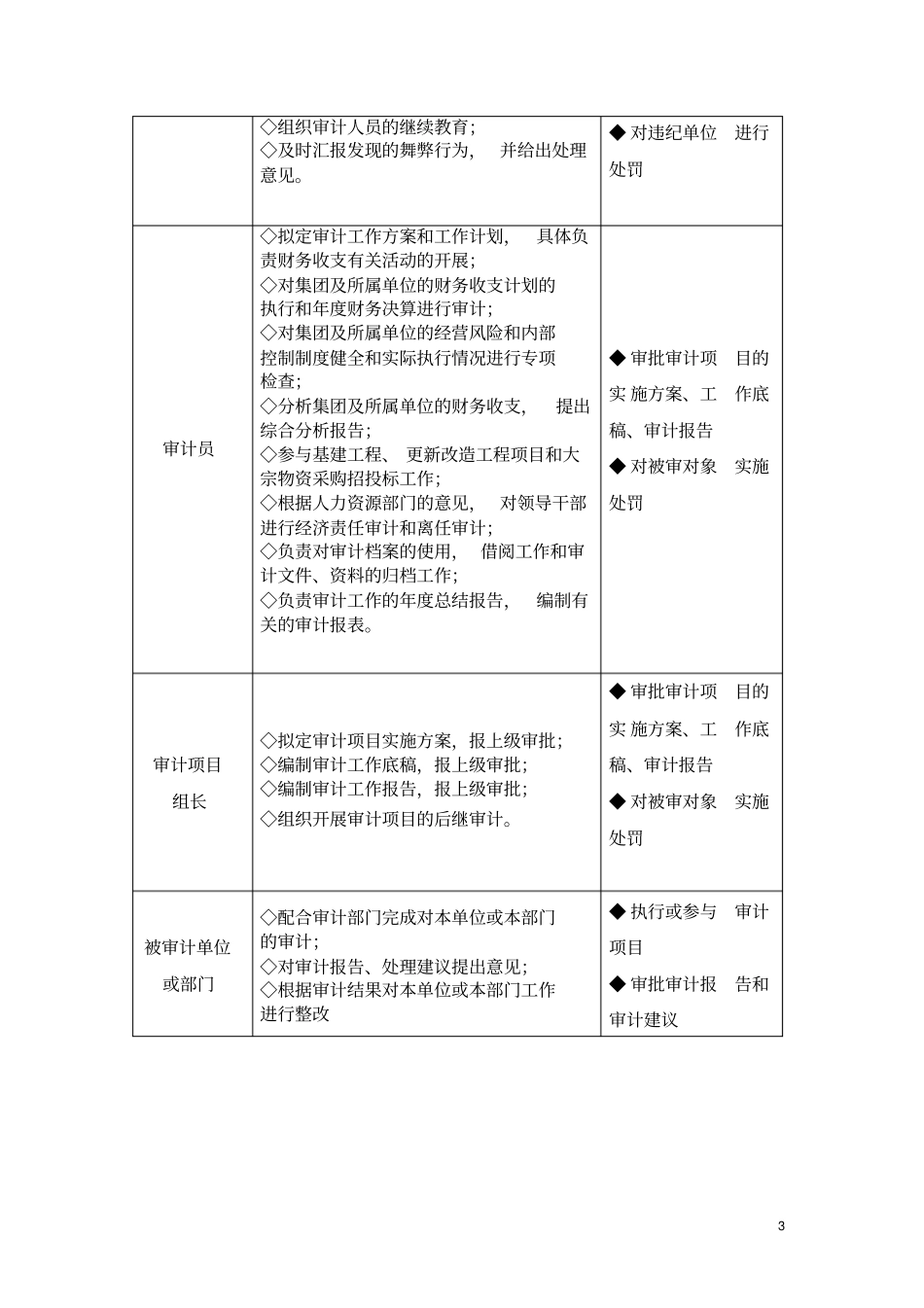

1内部审计岗位设置公司应设置独立的内部审计机构

内部审计机构的设置应考虑企业的性质、规模、内部治理结构及相关规定,并配备一定数量具有执业资格的内部审计人员

具体的岗位设置和工作职责如下表示

内部审计管理控制岗位职责一览表审计管理控制岗位主要职责不相容职责总经理◇审批公司内部审计管理制度◇审批内部审计年度工作计划◇审批内部审计重要审计报告◇根据审计结果对相关责任人进行处罚◆编制内部审计报告和工作计划审计部经理◇编制公司内部审计管理制度;◇审核各审计项目的实施方案;◇根据企业经营状况,制定年度审计工作计划;◇组织实施已批准的审计工作计划;◇审核审计项目的工作底稿和审计报告;◆审批审计工作底稿及审计报告◆审批内审外评的实施单位关键环节3企