第六章账务处理程序年份单选题多选题判断题简答题综合题合计平均分200920000252010100708考情分析本章是历年考试中比较重要的一章,考试题型覆盖了单选、多选和判断等题型,最近两年考试平均分为6

本章的学习难度不大,要求考生牢记一些基本的知识点

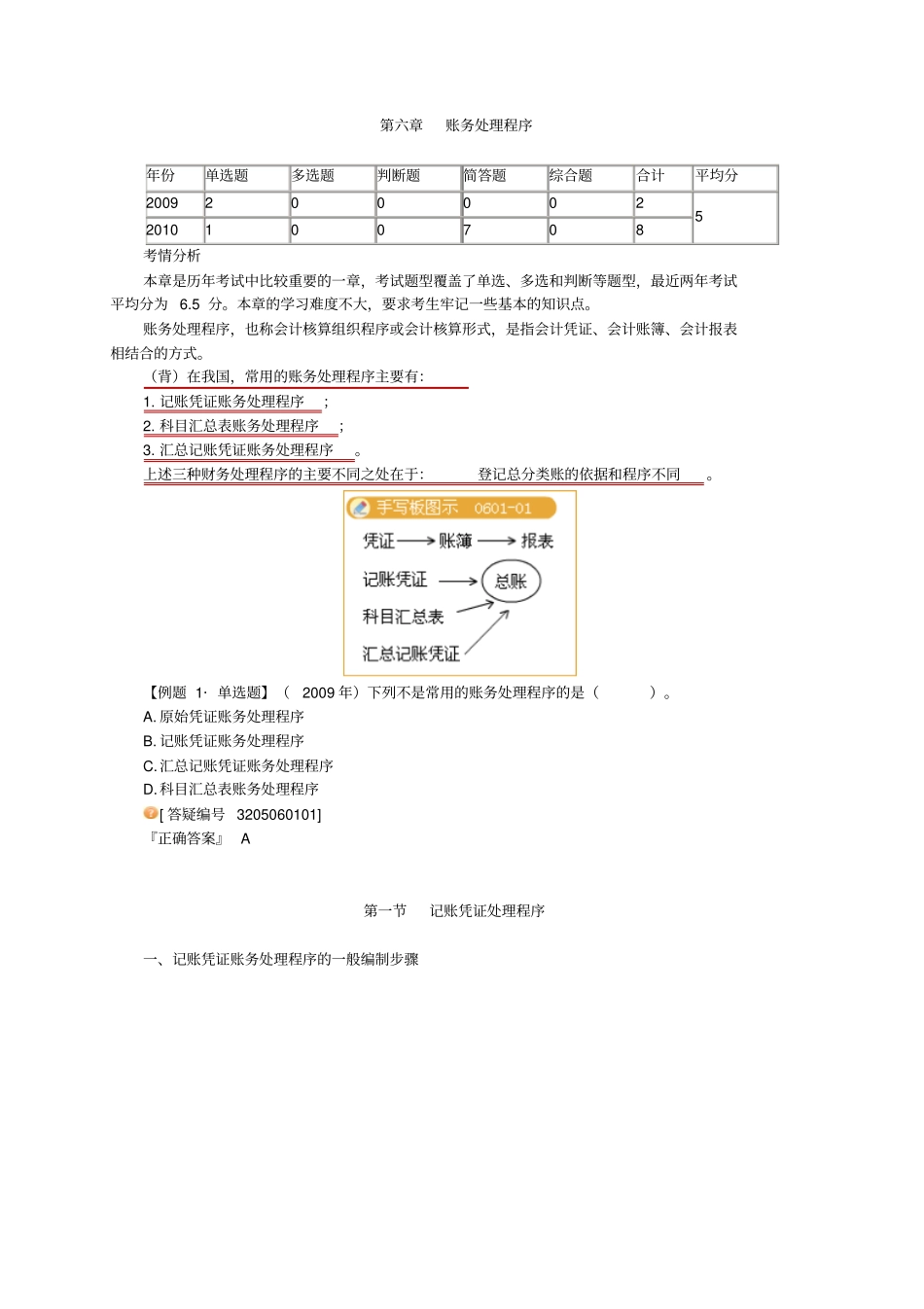

账务处理程序,也称会计核算组织程序或会计核算形式,是指会计凭证、会计账簿、会计报表相结合的方式

(背)在我国,常用的账务处理程序主要有:1

记账凭证账务处理程序;2

科目汇总表账务处理程序;3

汇总记账凭证账务处理程序

上述三种财务处理程序的主要不同之处在于:登记总分类账的依据和程序不同

【例题1·单选题】(2009年)下列不是常用的账务处理程序的是()

原始凭证账务处理程序B

记账凭证账务处理程序C

汇总记账凭证账务处理程序D

科目汇总表账务处理程序[答疑编号3205060101]『正确答案』A第一节记账凭证处理程序一、记账凭证账务处理程序的一般编制步骤1

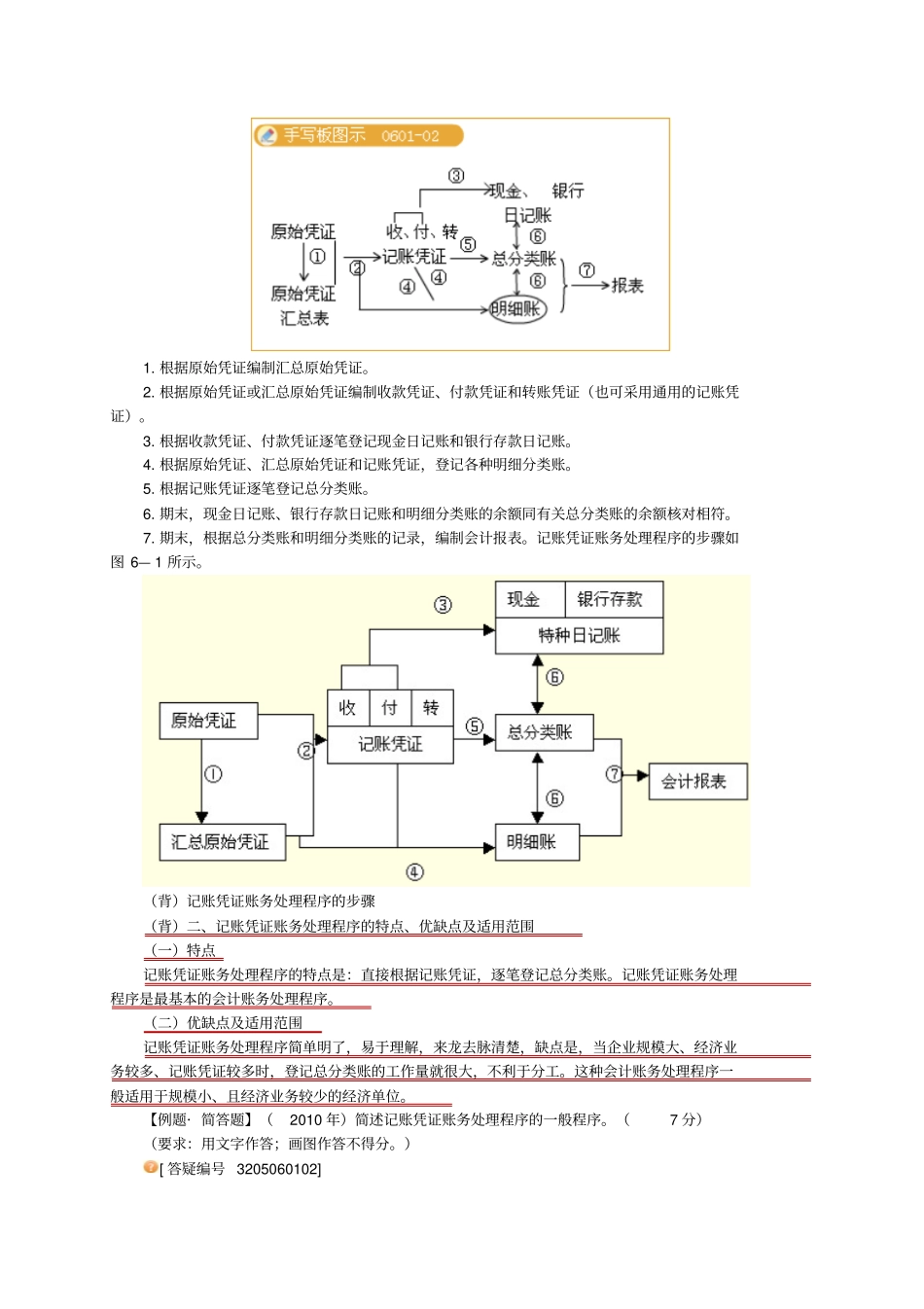

根据原始凭证编制汇总原始凭证

根据原始凭证或汇总原始凭证编制收款凭证、付款凭证和转账凭证(也可采用通用的记账凭证)

根据收款凭证、付款凭证逐笔登记现金日记账和银行存款日记账

根据原始凭证、汇总原始凭证和记账凭证,登记各种明细分类账

根据记账凭证逐笔登记总分类账

期末,现金日记账、银行存款日记账和明细分类账的余额同有关总分类账的余额核对相符

期末,根据总分类账和明细分类账的记录,编制会计报表

记账凭证账务处理程序的步骤如图6—1所示

(背)记账凭证账务处理程序的步骤(背)二、记账凭证账务处理程序的特点、优缺点及适用范围(一)特点记账凭证账务处理程序的特点是:直接根据记账凭证,逐笔登记总分类账

记账凭证账务处理程序是最基本的会计账务处理程序

(二)优缺点及适用范围记账凭证账务处理程序简单明了,易于理解,来龙去脉清楚,缺点是,当企业规模大、