第十二章信用衍生产品复习思考题12

单项选择题(1)在信用违约互换交易中,希望规避信用风险的一方称为信用保护()

A、买方B、卖方C、甲方D、乙方(2)信用违约互换只能使()在交易双方之间转移,与参考资产有关的利率风险和市场风险并不在保护范围之内

A、操作风险B、声誉风险C、信用风险D、流动性风险(3)一份CDS期权的定义类似于远期信用违约互换,它是一份()期权,指持有者有权在未来一个特定时期内以某价差购买或者出售对某确定的参考实体的保护

A、蝶式B、鞍式C、美式D、欧式(4)()的本质上是一份针对多个公司发生违约事件的保险合约

A、总收益互换B、CDS期权C、一篮子CDSD、远期CDS(5)()是一种利用信用衍生性商品,在没有实质转移资产的情形下具有转移信用风险功能的结构化工具

A、现金流型CDOB、合成型CDOC、套利型CDOD、资产负债表型CDO12

多项选择题(1)在信用违约互换协议中,交易双方需要对()达成协定

A、合约大小B、有效期C、参考资产D、保险费率(2)信用违约互换中,下列哪些风险()不会在交易双方之间转移

A、操作风险B、声誉风险C、信用风险D、流动性风险(3)总收益互换是指信用保障的买方在协议期间将参照资产的总收益转移给信用保障的卖方,总收益可以包括()

A、本金B、利息C、预付费D、因资产价格的有利变化带来的资本利得(4)CDO依标的资产不同,可分为()

A、现金流型CDOB、合成型CDOC、套利型CDOD、资产负债表型CDO(5)一篮子CDS估值方法目前主要有()

A、Copula模型B、因子Copula模型C、条件独立违约方法D、传染模型12

什么是信用违约互换

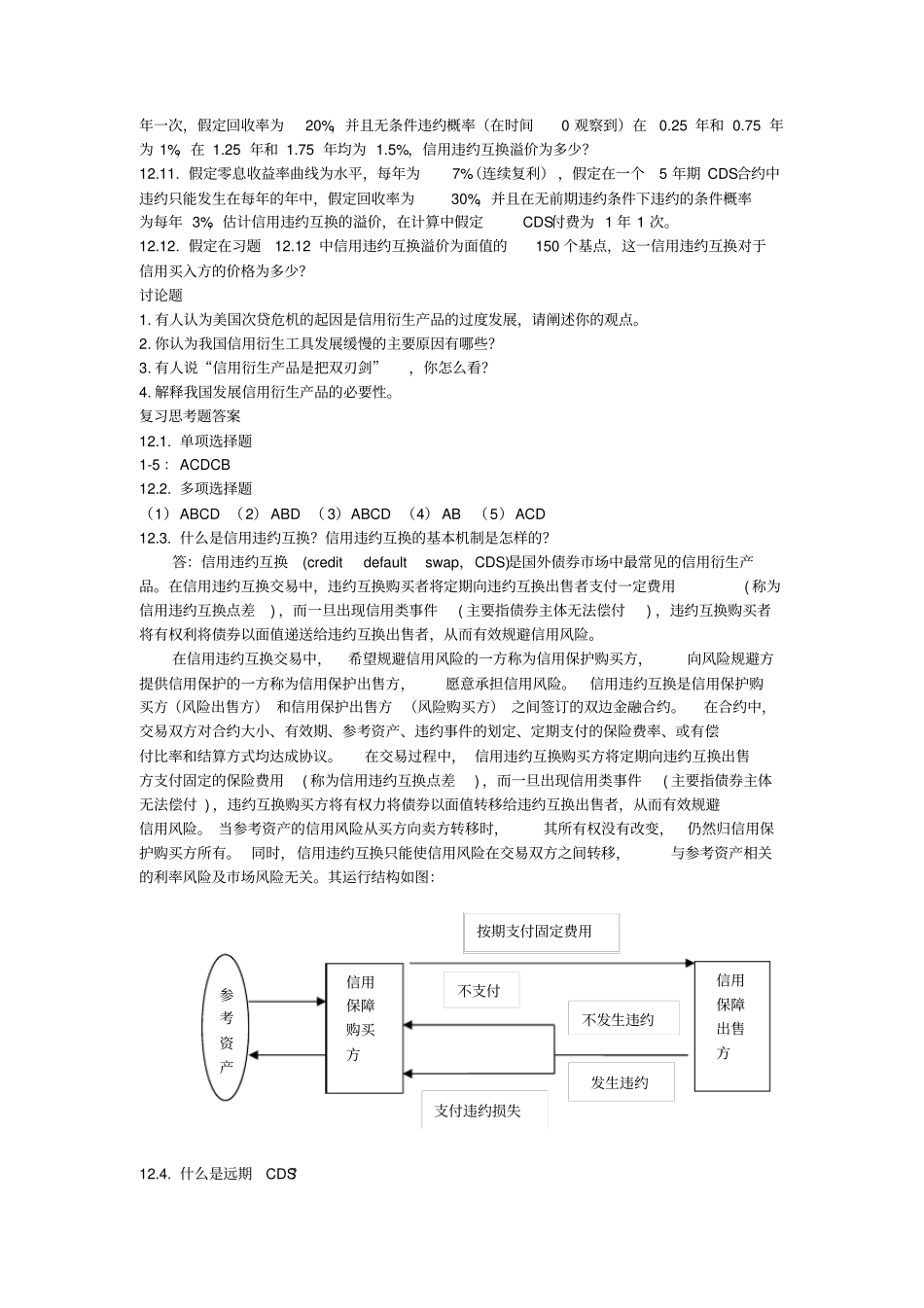

信用违约互换的基本机制是怎样的

什么是远期CDS

什么是总收益互换

总收益互换和信用违约互换最大的区别在哪里

CDO定价的核心观点是