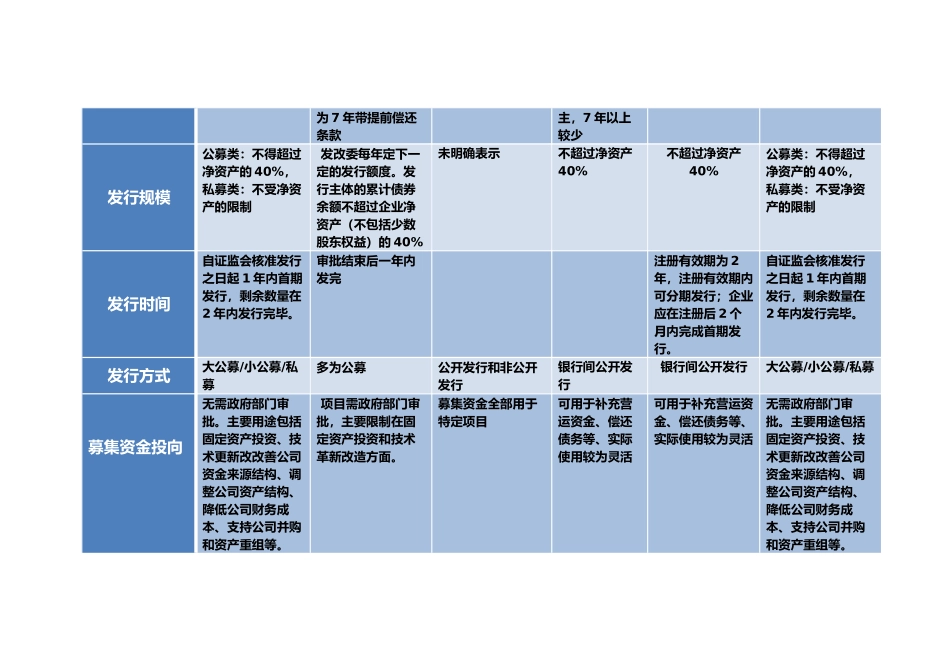

各类债务融资方式比较:要素公司债券企业债券项目收益债券中期票据短期融资券定向工具审批机关交易所预审,证监会审核国家发改委国家发改委交易商协会审核方式审批制核准制核准制注册制交易场所公募类:证券交易所为主私募类:证券交易所、中小企业股份转让系统、机构间私募产品报价与服务系统、证券公司柜台市场银行间市场/交易所市场在银行间债券市场/交易场所银行间债券市场发行人公司制法人中央政府部门所属机构、国有独资企业或国有控股企业国内注册具有法人资格的企业或仅承担发债项目投资、建设、运营的特殊目的载体(非金融企业)具有法人资格的非金融企业发行期限3年和5年为主超AAA多为7年以上,城投债一般存续期不得超过募投项目运营周期1年以上,3、5年为1年及以内3年和5年为主为7年带提前偿还条款主,7年以上较少发行规模公募类:不得超过净资产的40%,私募类:不受净资产的限制发改委每年定下一定的发行额度

发行主体的累计债券余额不超过企业净资产(不包括少数股东权益)的40%未明确表示不超过净资产40%不超过净资产40%公募类:不得超过净资产的40%,私募类:不受净资产的限制发行时间自证监会核准发行之日起1年内首期发行,剩余数量在2年内发行完毕

审批结束后一年内发完注册有效期为2年,注册有效期内可分期发行;企业应在注册后2个月内完成首期发行

自证监会核准发行之日起1年内首期发行,剩余数量在2年内发行完毕

发行方式大公募/小公募/私募多为公募公开发行和非公开发行银行间公开发行银行间公开发行大公募/小公募/私募募集资金投向无需政府部门审批

主要用途包括固定资产投资、技术更新改改善公司资金来源结构、调整公司资产结构、降低公司财务成本、支持公司并购和资产重组等

项目需政府部门审批,主要限制在固定资产投资和技术革新改造方面

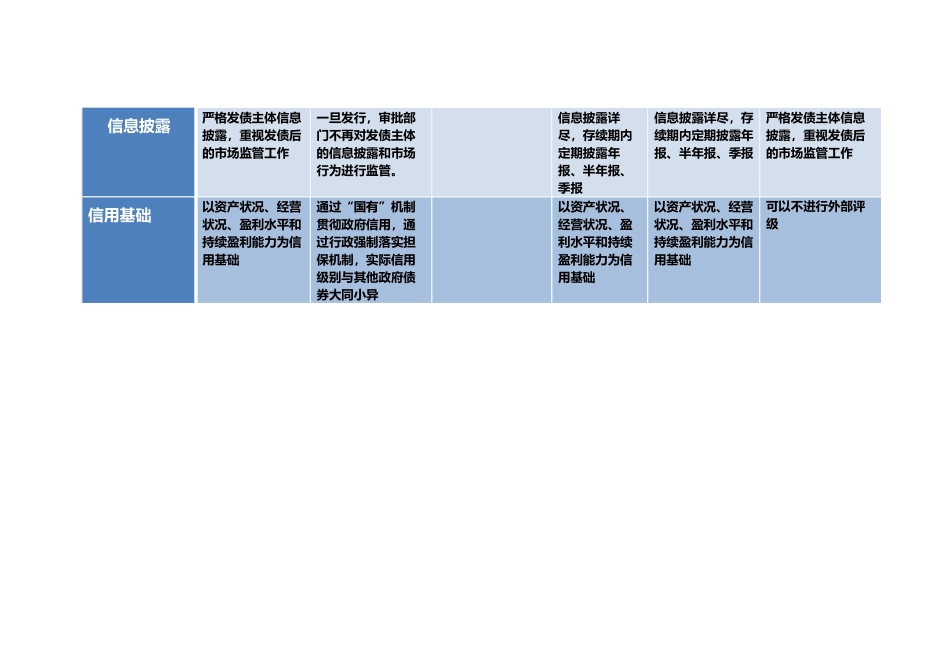

募集资金全部用于特定项目可用于补充营运资金、偿还债务等、实际使用较为灵活可用于补充营运资金、偿还