管理会计学(第五版)中国人民大学商学院孙茂竹 文光伟 杨万贵 第 11 章 全面预算 11

1 全面预算管理概述 11

2 全面预算管理系统及管理程序 11

3 全面预算的编制 11

4 预算的编制方法 掌握财务预算编制的各种方法 , 重点关注预算编制中对经营预算、财务预算和资本预算间勾稽关系的处理

理解全面预算作为一个管理系统所特有的管理程序,以及全面预算的编制原则

了解全面预算的作用及与其他管理体系的关系

学习目标 11

1 全面预算管理概述 近年来,预算管理工作已引起我国大中型公司的重视,而且,在大中型公司中也取得了一定成效

全面预算管理是为数不多的几个能把组织的所有关键问题融合于一个体系之中的管理控制方法

现已成为大型工商企业的标准作业程序

管理学教授戴维

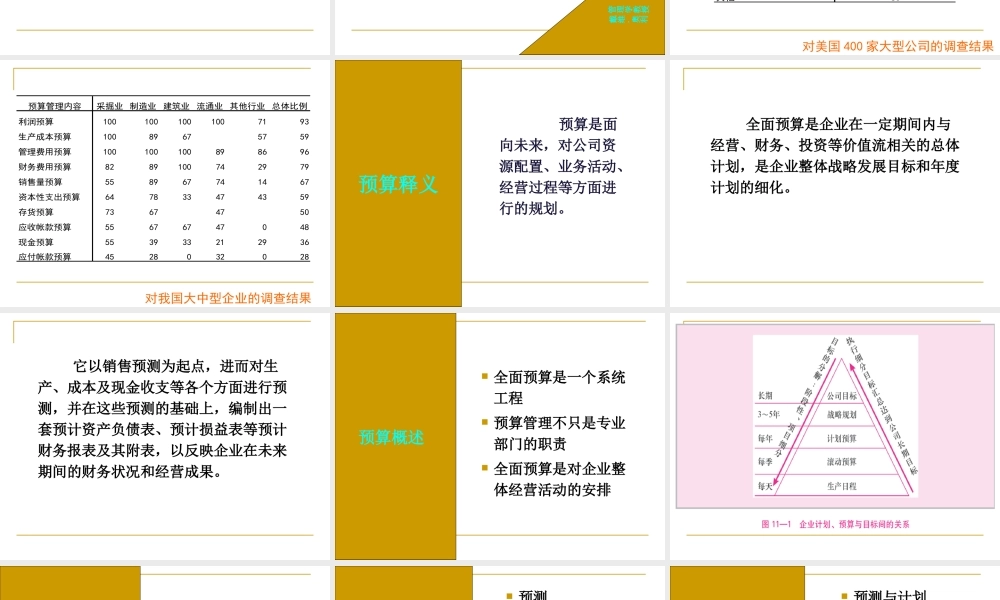

奥利 行 业运用预算的企业所占百分比商业银行98服务机构100人寿保险公司96大型生产制造公司100批发商与零售商97交通运输企业94公共事业公司96其他83对美国 400 家大型公司的调查结果 预算管理内容采掘业 制造业 建筑业 流通业 其他行业 总体比例利润预算1001001001007193生产成本预算10089675759管理费用预算100100100898696财务费用预算8289100742979销售量预算558967741467资本性支出预算647833474359存货预算73674750应收帐款预算55676747048现金预算553933212936应付帐款预算4528032028对我国大中型企业的调查结果 预算是面向未来,对公司资源配置、业务活动、经营过程等方面进行的规划

预算释义 全面预算是企业在一定期间内与经营、财务、投资等价值流相关的总体计划,是企业整体战略发展目标和年度计划的细化

它以销售预测为起点,进而对生产、成本及现金收支等各个方面进行预测,并在这些预测的