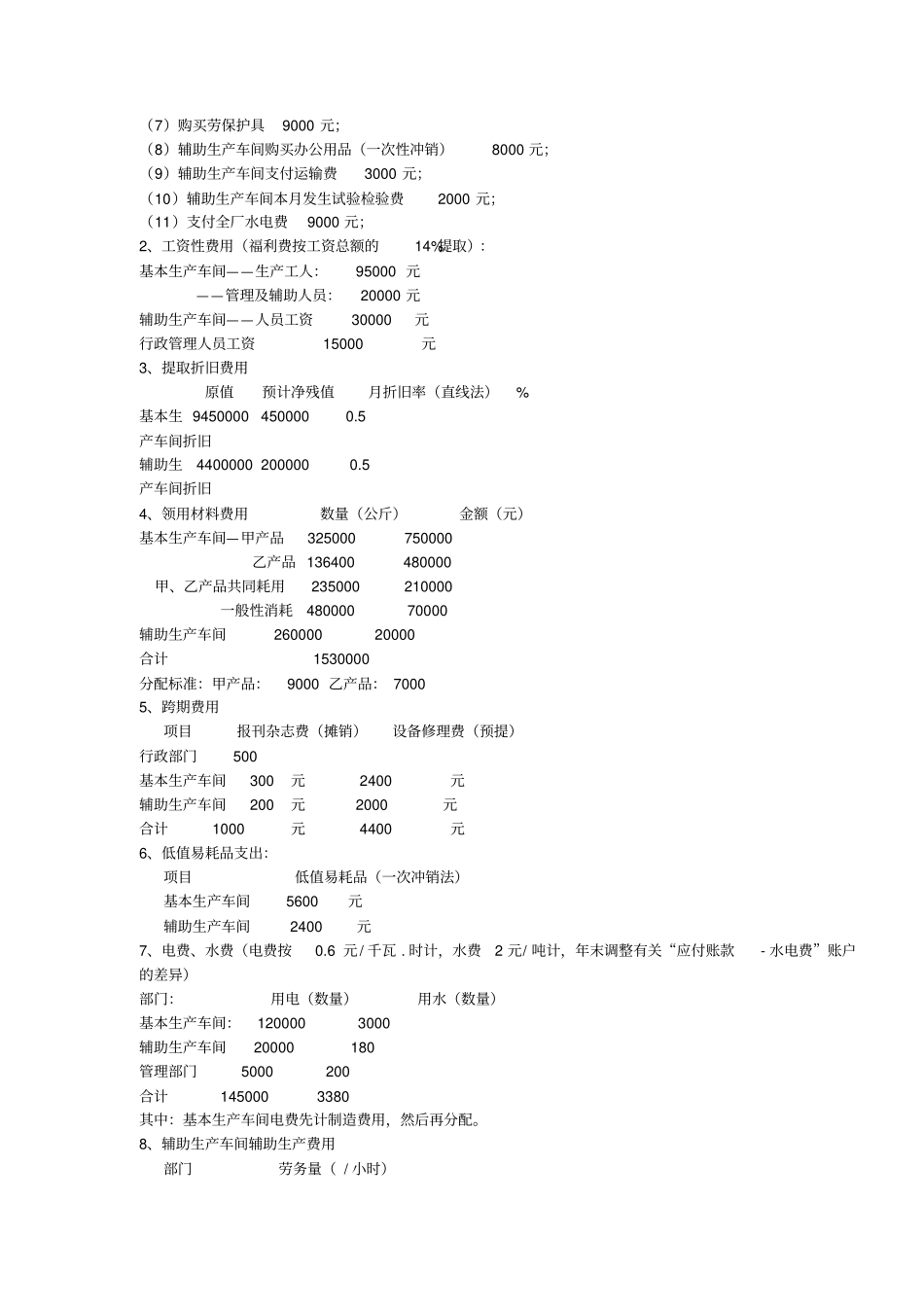

品种法计算程序及账务处理:1、根据各项费用的原始凭证和其他有关资料,编制各种费用分配表

(1)根据银行存款、现金付款凭证汇总编制各项货币支出

借: 生产成本 - 基本生产成本 ( 较小出现 ) -辅助生产成本管理费用财务费用 ( 银行承兑汇票手续费) 制造费用劳动保护费贷: 银行存款或现金或其他货币资金(2)根据按原材料余额归类的领、退料凭证和有关的费用分配标准,编制原材料费用分配表

借: 生产成本 - 基本生产成本 -辅助生产成本管理费用制造费用贷 : 原材料(3)根据各车间、部门耗电数量、电价和有关的费用分配标准编制外购动力分配表

借: 生产成本 - 基本生产成本 -辅助生产成本管理费用制造费用营业费用在建工程应付福利费贷: 应付账款借: 应付账款贷 : 银行存款(4)根据各车间、部门的工资结算凭证和应付福利费的计提办法,编制工资及福利费分配表

借: (5)根据本月应计提折旧固定资产原价和月折旧率,计算本月应计提固定资产折旧,编制折旧费用分配表

借: 管理费用制造费用营业费用贷: 累计折旧2、根据在产品盘存表和其他有关资料,计算在产品盘盈、盘亏或毁损, 并从有关费用中冲减盘盈价值,将盘亏或毁损损失计入生产费用

3、根据待摊费用和预提费用明细账记录,编制费用分配表,分配各该费用

跨期账户(1) 发生需待摊的费用时( 跨期 ) 借: 待摊费用贷: 银行存款包装物低值易耗品在建工程(2) 摊销时借: 管理费用制造费用生产成本 - 辅助生产成本营业费用贷: 待摊费用预提费用 : 先费用化 , 后支付款项利息 : 修理费借: 财务费用贷: 预提费用借: 预提费用贷 : 银行存款4、归集和分配辅助生产费用5、归集和分配基本生产车间的制造费用6、根据上列各种费用分配表,登记管理费用和财务费用明细账,归集和结转管理费用和财务费用7、根据上列各种费用分配表,和其他有关资料,登记产品成本明