高级财务会计 会计学院 王守海联系方式 cpatennisiou@sina

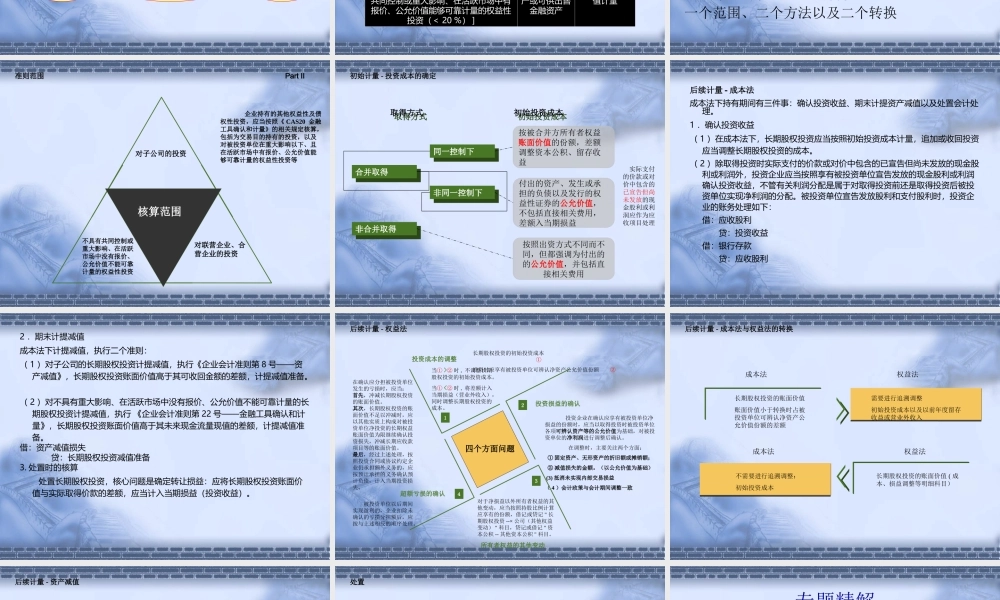

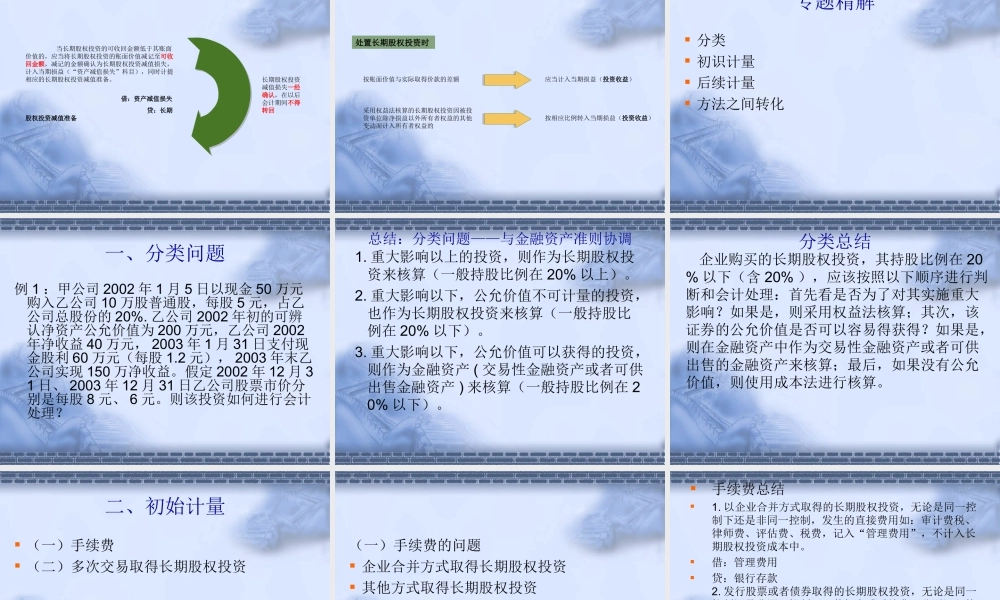

cn 企业合并&合并报表外币报表折 算外币报表折 算物价变动会 计物价变动会 计衍生金融工 具衍生金融工 具股票期权会 计股票期权会 计新 三 大 难 题新 三 大 难 题老 三 大 难 题 老 三 大 难 题 什么是高级财务会计 投资投资IAS 27合并与单独财务报表IAS 27合并与单独财务报表IAS 28对联属企业的投资IAS 28对联属企业的投资IFRS 3企业合并IFRS 3企业合并IFRS 5持有待售的非流动资产和终止经营IFRS 5持有待售的非流动资产和终止经营IAS 39金融工具:确认与计量IAS 39金融工具:确认与计量IAS 31对合营企业的投资IAS 31对合营企业的投资 IASB 关于投资的会计规范 长期股权投资 新准则对长期股权投资的规范长期股权投资长期股权投资对子公司投资对子公司投资对联营企业投资对联营企业投资对合营企业投资对合营企业投资其他投资其他投资成本法权益法成本法或第 22 号准则 投资情况分类情况后续计量方法对子公司投资(> 50 %)长期股权投资成本法对合营企业投资( 50 %)长期股权投资权益法对联营企业投资( 20 %≤比例< 50 %)长期股权投资权益法参股投资 [ 对被投资单位不具有控制、共同控制或重大影响、在活跃市场中没有报价、公允价值不能可靠计量的权益性投资(< 20 %) ]长期股权投资成本法购买股票 [ 对被投资单位不具有控制、共同控制或重大影响、在活跃市场中有报价、公允价值能够可靠计量的权益性投资(< 20 %) ]交易性金融资产或可供出售金融资产期末按公允价值计量股权投资的分类情况和后续计量方法 长期股权投资会计处理回顾1

长期股权投资初始计量企业合并方式非企业合并方式2

长期股权投资后续计量成本法权益法3

成本法与权益法之间