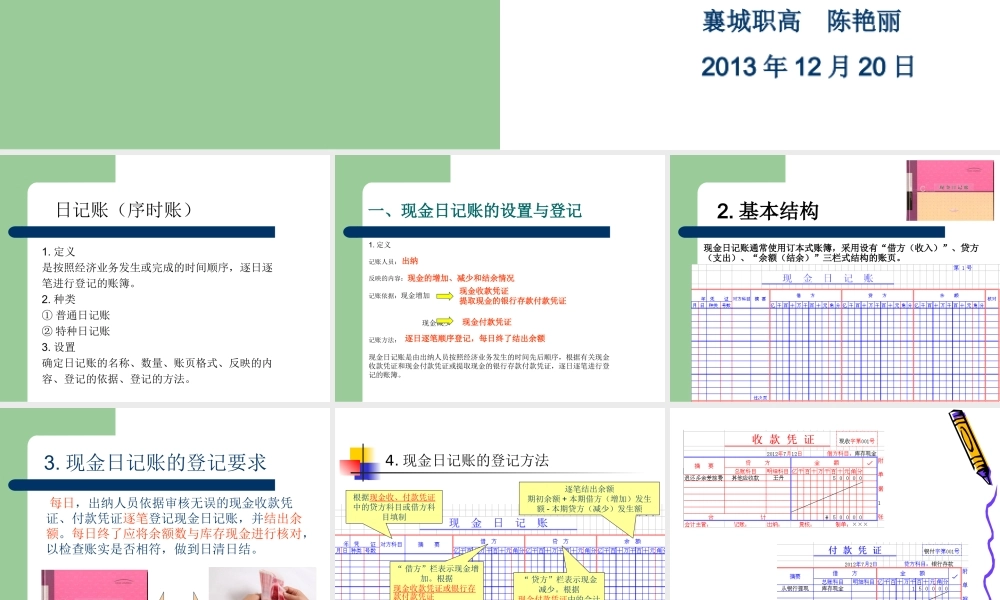

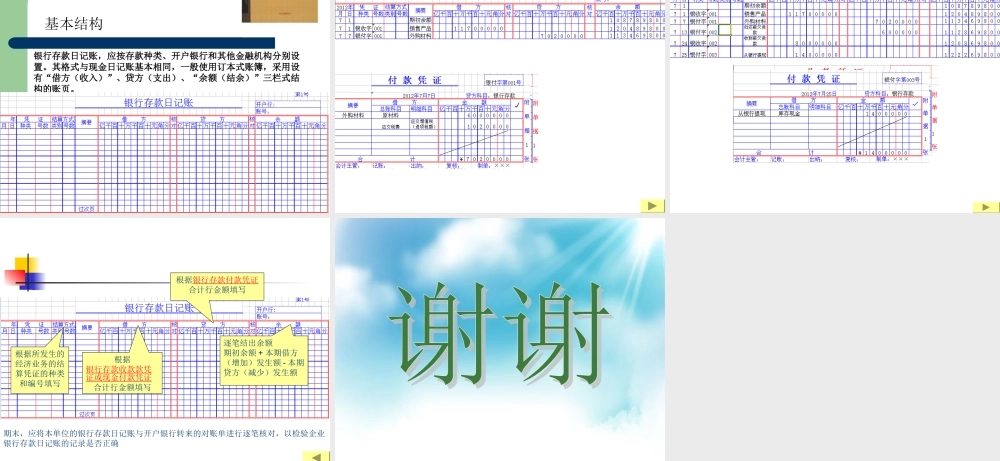

日记账的设置 与登记方法襄城职高 陈艳丽2013 年 12 月 20 日 1

定义是按照经济业务发生或完成的时间顺序,逐日逐笔进行登记的账簿

种类① 普通日记账② 特种日记账3

设置确定日记账的名称、数量、账页格式、反映的内容、登记的依据、登记的方法

日记账(序时账) 一、现金日记账的设置与登记1

定义记账人员:反映的内容:记账依据:现金增加 现金减少记账方法:现金日记账是由出纳人员按照经济业务发生的时间先后顺序,根据有关现金收款凭证和现金付款凭证或提取现金的银行存款付款凭证,逐日逐笔进行登记的账簿

出纳现金的增加、减少和结余情况现金收款凭证 提取现金的银行存款付款凭证现金付款凭证逐日逐笔顺序登记,每日终了结出余额 现金日记账通常使用订本式账簿,采用设有“借方(收入)”、贷方(支出)、“余额(结余)”三栏式结构的账页

基本结构 每日,出纳人员依据审核无误的现金收款凭证、付款凭证逐笔登记现金日记账,并结出余额

每日终了应将余额数与库存现金进行核对,以检查账实是否相符,做到日清日结

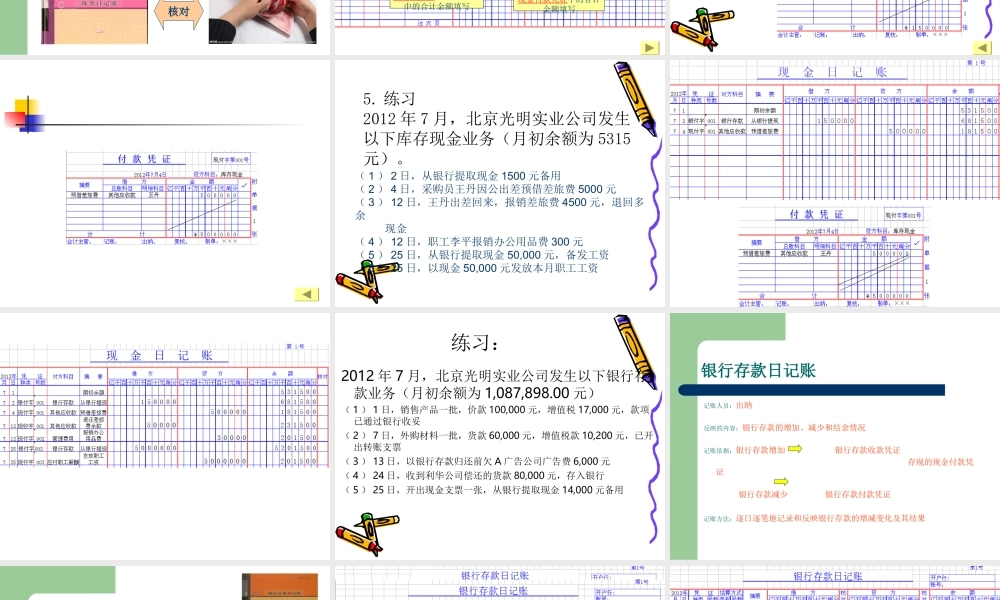

现金日记账的登记要求核对 4

现金日记账的登记方法根据现金收、付款凭证中的贷方科目或借方科目填制“ 借方”栏表示现金增加

根据现金收款凭证或银行存款付款凭证中的合计金额填写“ 贷方”栏表示现金减少

根据现金付款凭证中的合计金额填写逐笔结出余额期初余额 + 本期借方(增加)发生额 - 本期贷方(减少)发生额 5

练习2012 年 7 月,北京光明实业公司发生以下库存现金业务(月初余额为 5315元)

( 1 ) 2 日,从银行提取现金 1500 元备用( 2 ) 4 日,采购员王丹因公出差预借差旅费 5000 元( 3 ) 12 日,王丹出差回来,报销差旅费 4500 元,退回多余 现金 ( 4 ) 12 日,职工李平报销办公用品费 300 元( 5 ) 25 日,从银行提