邮 件: ISBN978-7-5429-1954-0zgcjzx@163

com 网络支持:中国财经在线( ZGCJZX

COM )《中级财务会计》 立信会计出版社1 总论7 无形资产 7

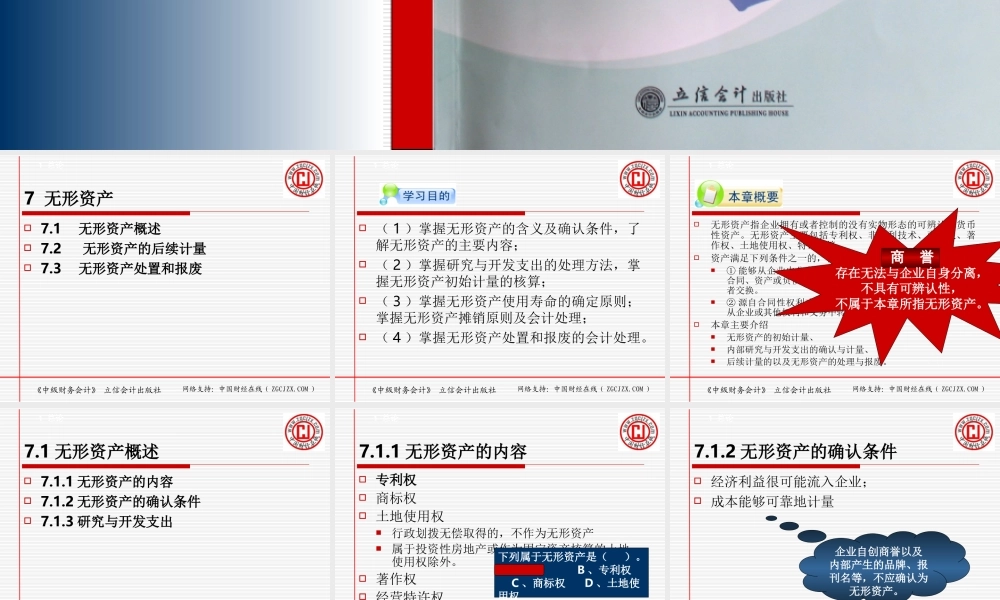

1 无形资产概述 7

2 无形资产的后续计量 7

3 无形资产处置和报废 网络支持:中国财经在线( ZGCJZX

COM )《中级财务会计》 立信会计出版社1 总论 ( 1 )掌握无形资产的含义及确认条件,了解无形资产的主要内容; ( 2 )掌握研究与开发支出的处理方法,掌握无形资产初始计量的核算; ( 3 )掌握无形资产使用寿命的确定原则;掌握无形资产摊销原则及会计处理; ( 4 )掌握无形资产处置和报废的会计处理

网络支持:中国财经在线( ZGCJZX

COM )《中级财务会计》 立信会计出版社1 总论无形资产指企业拥有或者控制的没有实物形态的可辨认非货币性资产

无形资产主要包括专利权、非专利技术、商标权、著作权、土地使用权、特许权等

资产满足下列条件之一的,符合无形资产可辨认性标准:① 能够从企业中分离或者划分出来,并能够单独或者与相关合同、资产或负债一起,用于出售、转移、授予许可、租赁或者交换

② 源自合同性权利或其他法定权利,无论这些权利是否可以从企业或其他权利和义务中转移或者分离

本章主要介绍无形资产的初始计量、内部研究与开发支出的确认与计量、后续计量的以及无形资产的处理与报废

商 誉存在无法与企业自身分离,不具有可辨认性,不属于本章所指无形资产

网络支持:中国财经在线( ZGCJZX

COM )《中级财务会计》 立信会计出版社1 总论7

1 无形资产概述 7

1 无形资产的内容 7

2 无形资产的确认条件 7

3 研究与开发支出 网络支持:中国财经在线( ZGCJZX

COM )《中级财务会计》 立信会计出版社1 总论7