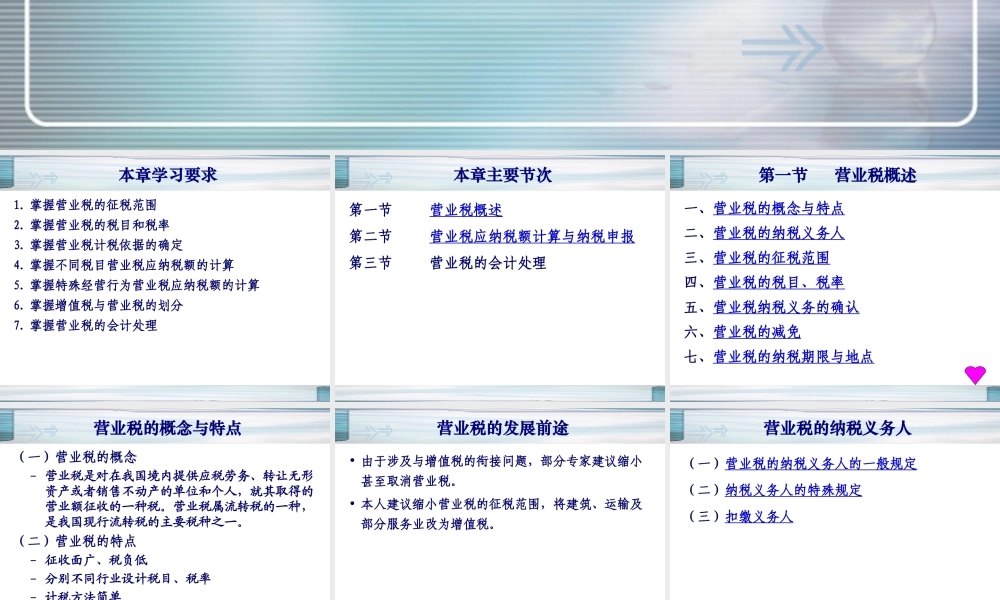

第五章 营业税及其会计处理 本章学习要求1

掌握营业税的征税范围2

掌握营业税的税目和税率3

掌握营业税计税依据的确定4

掌握不同税目营业税应纳税额的计算5

掌握特殊经营行为营业税应纳税额的计算6

掌握增值税与营业税的划分7

掌握营业税的会计处理 本章主要节次第一节 营业税概述第二节 营业税应纳税额计算与纳税申报第三节 营业税的会计处理 第一节 营业税概述一、营业税的概念与特点二、营业税的纳税义务人三、营业税的征税范围四、营业税的税目、税率五、营业税纳税义务的确认六、营业税的减免七、营业税的纳税期限与地点 营业税的概念与特点(一)营业税的概念– 营业税是对在我国境内提供应税劳务、转让无形资产或者销售不动产的单位和个人,就其取得的营业额征收的一种税

营业税属流转税的一种,是我国现行流转税的主要税种之一

(二)营业税的特点– 征收面广、税负低– 分别不同行业设计税目、税率– 计税方法简单(三)营业税的发展前途 营业税的发展前途• 由于涉及与增值税的衔接问题,部分专家建议缩小甚至取消营业税

• 本人建议缩小营业税的征税范围,将建筑、运输及部分服务业改为增值税

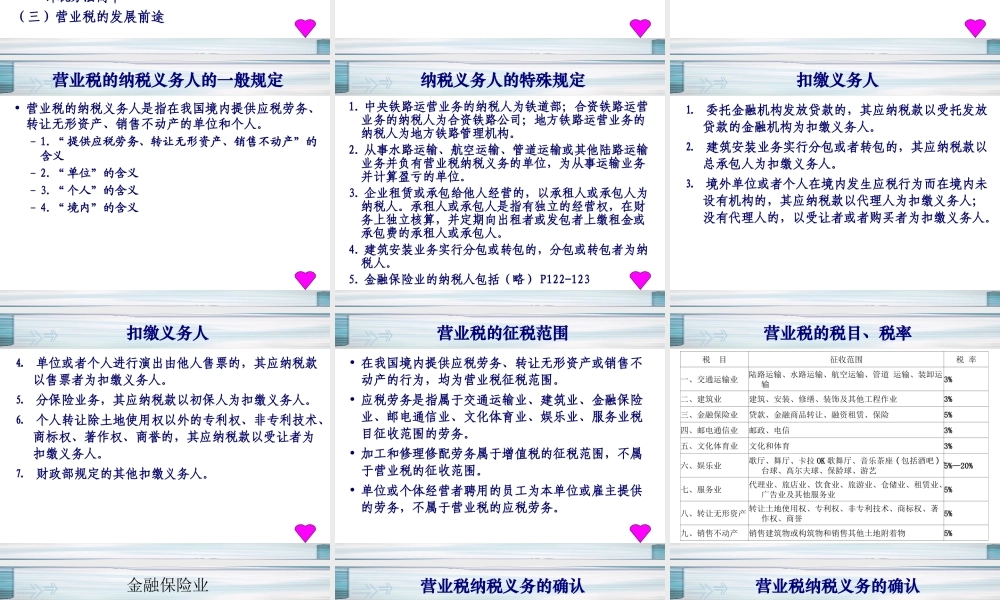

营业税的纳税义务人(一)营业税的纳税义务人的一般规定(二)纳税义务人的特殊规定(三)扣缴义务人 营业税的纳税义务人的一般规定• 营业税的纳税义务人是指在我国境内提供应税劳务、转让无形资产、销售不动产的单位和个人

“ 提供应税劳务、转让无形资产、销售不动产”的含义– 2

“ 单位”的含义– 3

“ 个人”的含义– 4

“ 境内”的含义 纳税义务人的特殊规定1

中央铁路运营业务的纳税人为铁道部;合资铁路运营业务的纳税人为合资铁路公司;地方铁路运营业务的纳税人为地方铁路管理机构

从事水路运输、航空运输、管道运输或其他陆路运输业务并负有营业税纳税义务的单位,为从事运输业务并计算盈亏的单位