要求指出下列内容归属的会计要素(目的:熟悉会计要素内容及其划分)(1)由出纳员负责的库存现金资产(库存现金)(2)存放在开户银行的存款资产(银行存款)(3)销售商品时客户暂欠的货款资产(应收账款)(4)暂欠供应商的材料款负债(应付账款)(5)预付的书报杂志费资产(其他应收款- 待摊费用)(6)预付的购料款资产(预付账款)(7)行政管理部门的大楼资产(固定资产)(8)生产产品使用的各种机器设备资产(固定资产)(9)使用的运输车辆资产(固定资产)(10)从银行取得为期半年的借款负债(短期借款)(11)投资者投入的资本所有者权益(实收资本)(12)已完工入库的产品资产(库存商品)(13)正在生产的产品资产(在生产产品)(14)尚未向国家缴纳的各种税金负债(应付账款)(15)预借给职工的差旅费资产(其他应收账款)(16)行政管理部门使用的电脑资产(固定资产)(17)融资租入的机器设备资产(融资租入固定资产)(18)拥有并使用的商标权资产(无形资产)(19)应付职工的工资负债(应付职工薪酬)(20)发行的 3 年期债券负债(应付债券)2

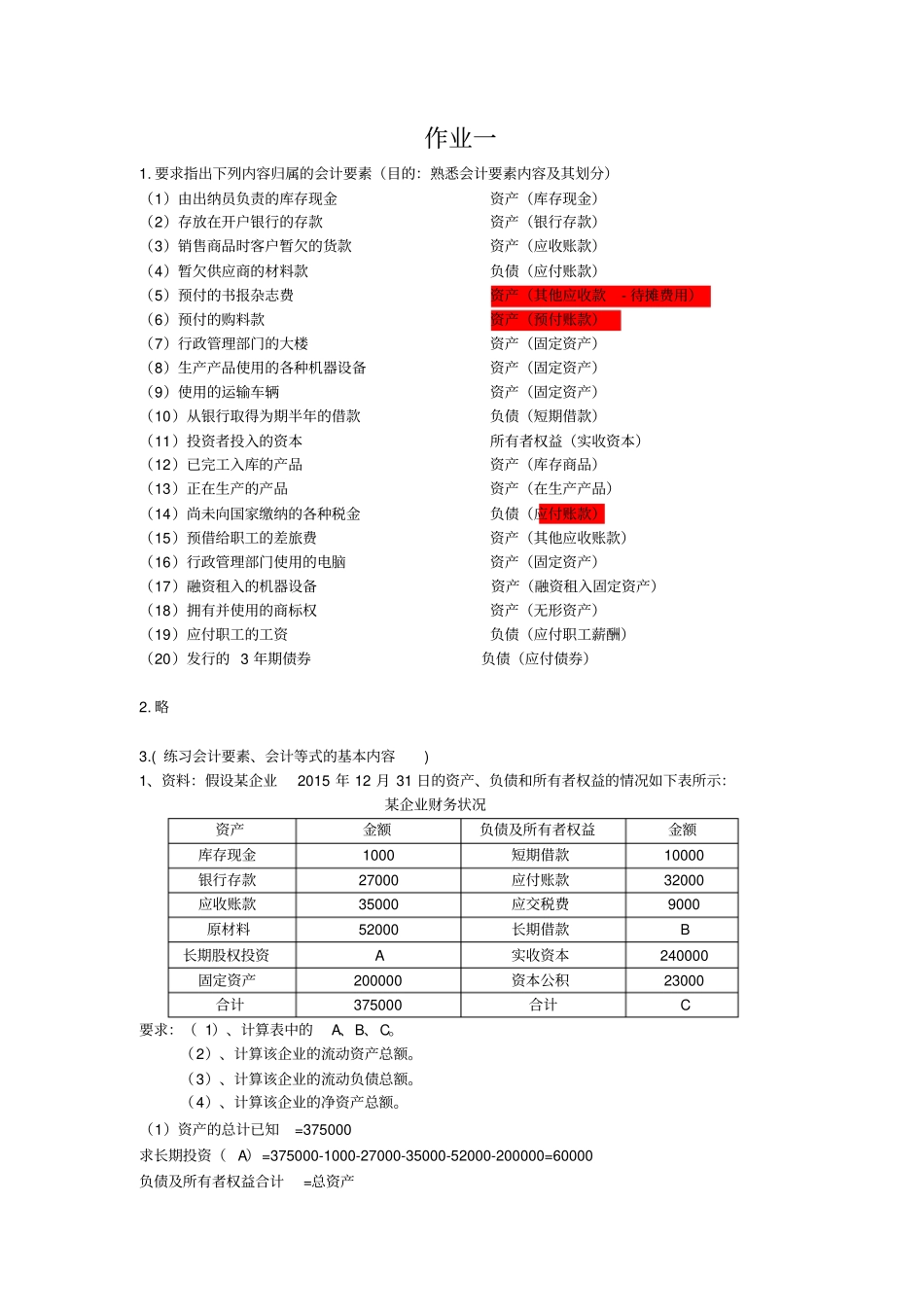

( 练习会计要素、会计等式的基本内容) 1、资料:假设某企业2015 年 12 月 31 日的资产、负债和所有者权益的情况如下表所示:某企业财务状况资产金额负债及所有者权益金额库存现金1000 短期借款10000 银行存款27000 应付账款32000 应收账款35000 应交税费9000 原材料52000 长期借款B 长期股权投资A 实收资本240000 固定资产200000 资本公积23000 合计375000 合计C 要求:( 1)、计算表中的A、B、C

(2)、计算该企业的流动资产总额

(3)、计算该企业的流动负债总额

(4)、计算该企业的净资产总额

(1)资产的总计已知=375000 求长期投资( A)=375000-1