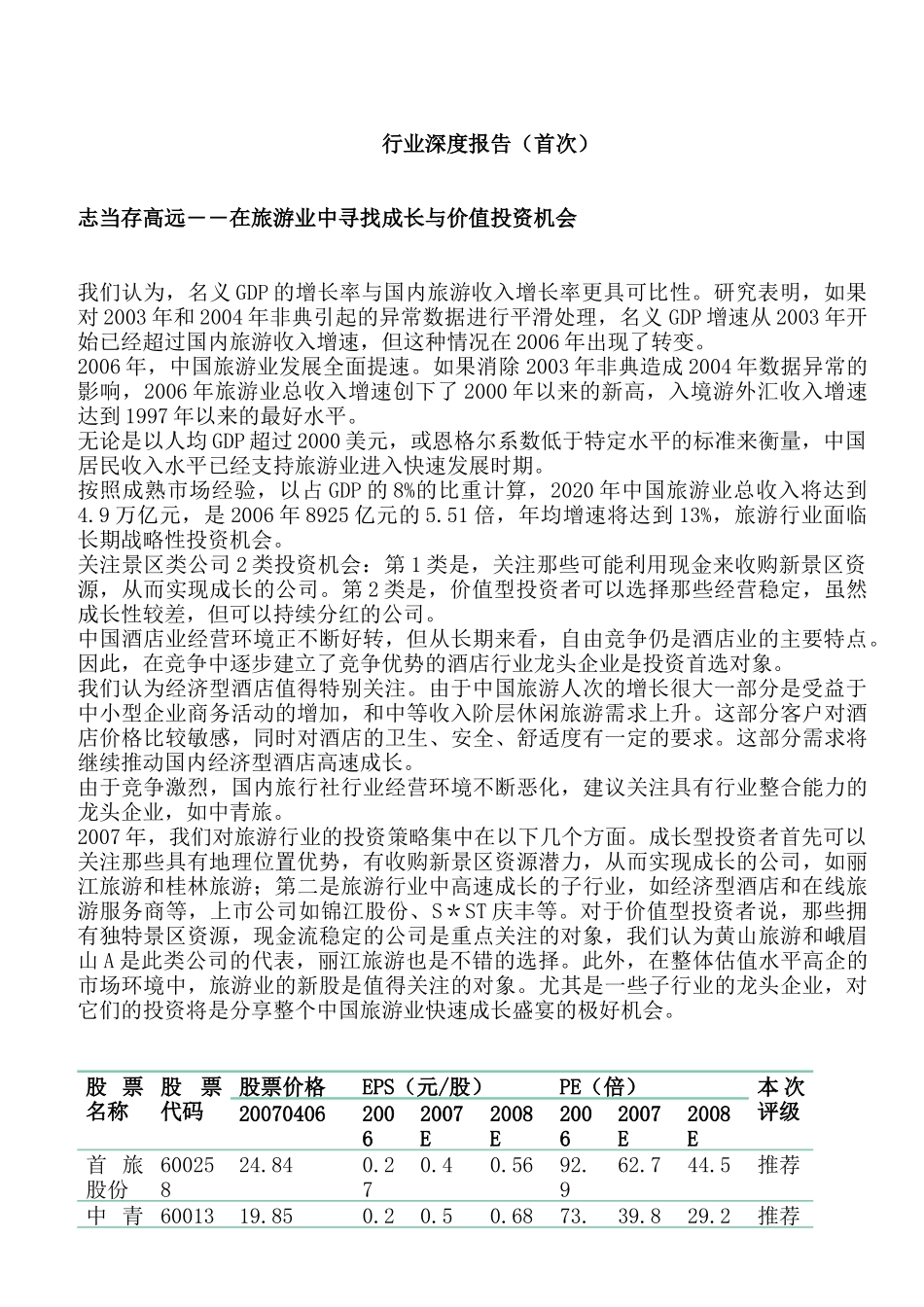

行业深度报告(首次)志当存高远――在旅游业中寻找成长与价值投资机会 我们认为,名义 GDP 的增长率与国内旅游收入增长率更具可比性

研究表明,如果对 2003 年和 2004 年非典引起的异常数据进行平滑处理,名义 GDP 增速从 2003 年开始已经超过国内旅游收入增速,但这种情况在 2006 年出现了转变

2006 年,中国旅游业发展全面提速

如果消除 2003 年非典造成 2004 年数据异常的影响,2006 年旅游业总收入增速创下了 2000 年以来的新高,入境游外汇收入增速达到 1997 年以来的最好水平

无论是以人均 GDP 超过 2000 美元,或恩格尔系数低于特定水平的标准来衡量,中国居民收入水平已经支持旅游业进入快速发展时期

按照成熟市场经验,以占 GDP 的 8%的比重计算,2020 年中国旅游业总收入将达到4

9 万亿元,是 2006 年 8925 亿元的 5

51 倍,年均增速将达到 13%,旅游行业面临长期战略性投资机会

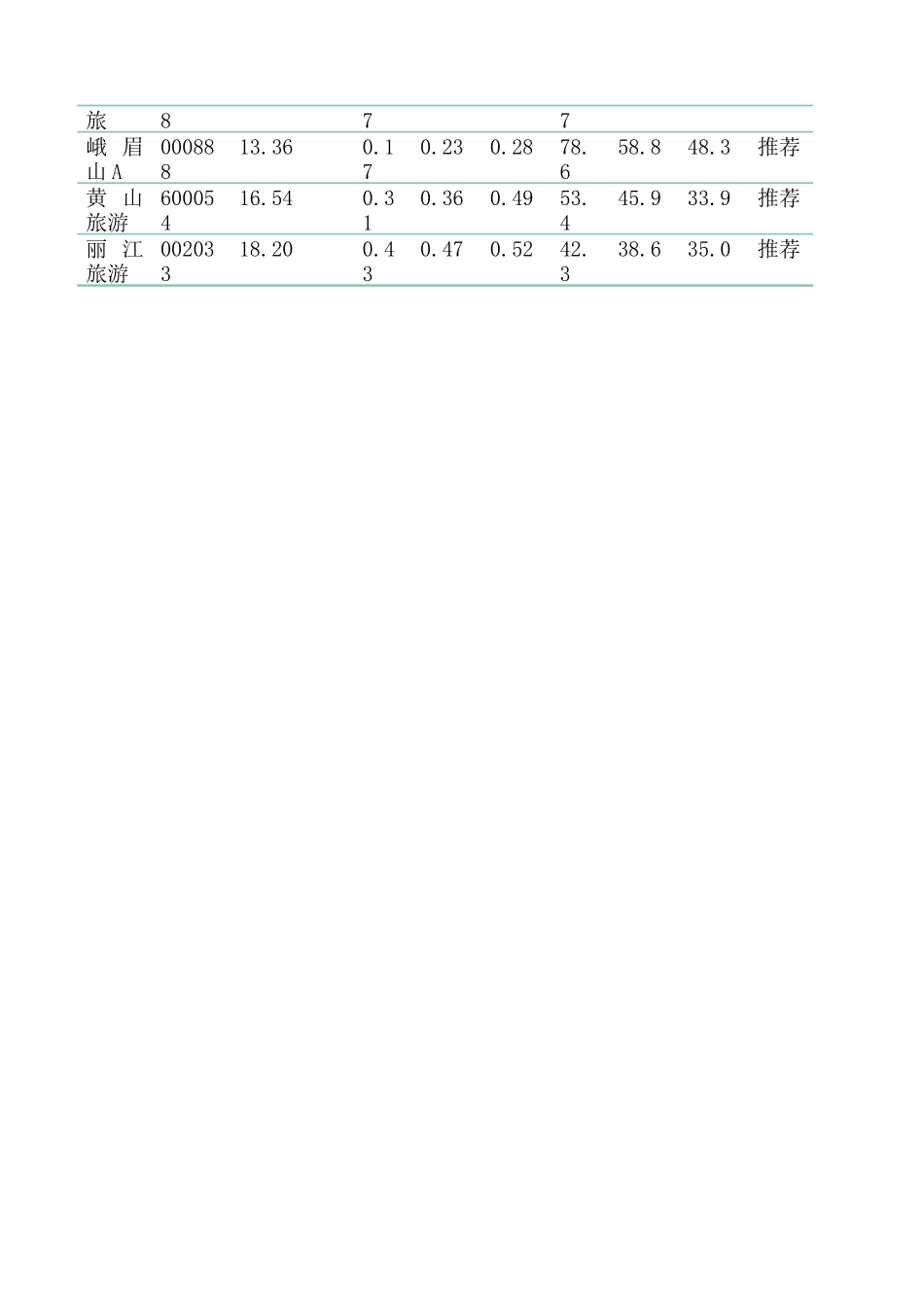

关注景区类公司 2 类投资机会:第 1 类是,关注那些可能利用现金来收购新景区资源,从而实现成长的公司

第 2 类是,价值型投资者可以选择那些经营稳定,虽然成长性较差,但可以持续分红的公司

中国酒店业经营环境正不断好转,但从长期来看,自由竞争仍是酒店业的主要特点

因此,在竞争中逐步建立了竞争优势的酒店行业龙头企业是投资首选对象

我们认为经济型酒店值得特别关注

由于中国旅游人次的增长很大一部分是受益于中小型企业商务活动的增加,和中等收入阶层休闲旅游需求上升

这部分客户对酒店价格比较敏感,同时对酒店的卫生、安全、舒适度有一定的要求

这部分需求将继续推动国内经济型酒店高速成长

由于竞争激烈,国内旅行社行业经营环境不断恶化,建议关注具有行业整合能力的龙头企业,如中青旅

2007 年,我们对旅游行业的投资策略集中在以下几个方面

成长型投资者