目标模式的信贷管理电子化系统的特性 目标模式的信贷管理电子化系统,具备以下特性:覆盖信贷交易的全过程的多币种的业务过程和管理系统

这些过程包括:信贷产品销售、信贷风险评估、信贷文档制作、信贷监控、票据和支付处理等对银行的核心信贷产品的前台交易过程的自动化支持支持多物理地点、多用户的系统访问和外部数据系统、财务分析系统、风险评级系统和总账系统进行集成的灵活性良好的和内外部系统接口的信贷分析工具,最大程度的避免信贷分析结果的重新键入

部分使用工作流机制,成为一个“管道/工作流”的信贷管理系统 在信贷产品的不同的生命周期阶段,用户可自定义授权权限

允许用户定义/改变为任何信贷交易所作的会计分录

通过标准参数(如利率、还款时间表)的定义,来提供给客户不同的标准信贷产品

系统事件的完全的柔性定义系统能够共享文档/数据借款人涉及多个信贷产品,或者借款人的项目涉及多个信贷产品时,系统能够从唯一的借款人 ID 为入口进行管理 系统能根据到期日的情况,跨产品地产生项目现金流的状况表基于业务规则,系统能够定义检查点具备进行审计跟踪的工具支持多个内部部门的协同工作支持图形化数据报表的产生为不同的交易定义授权1

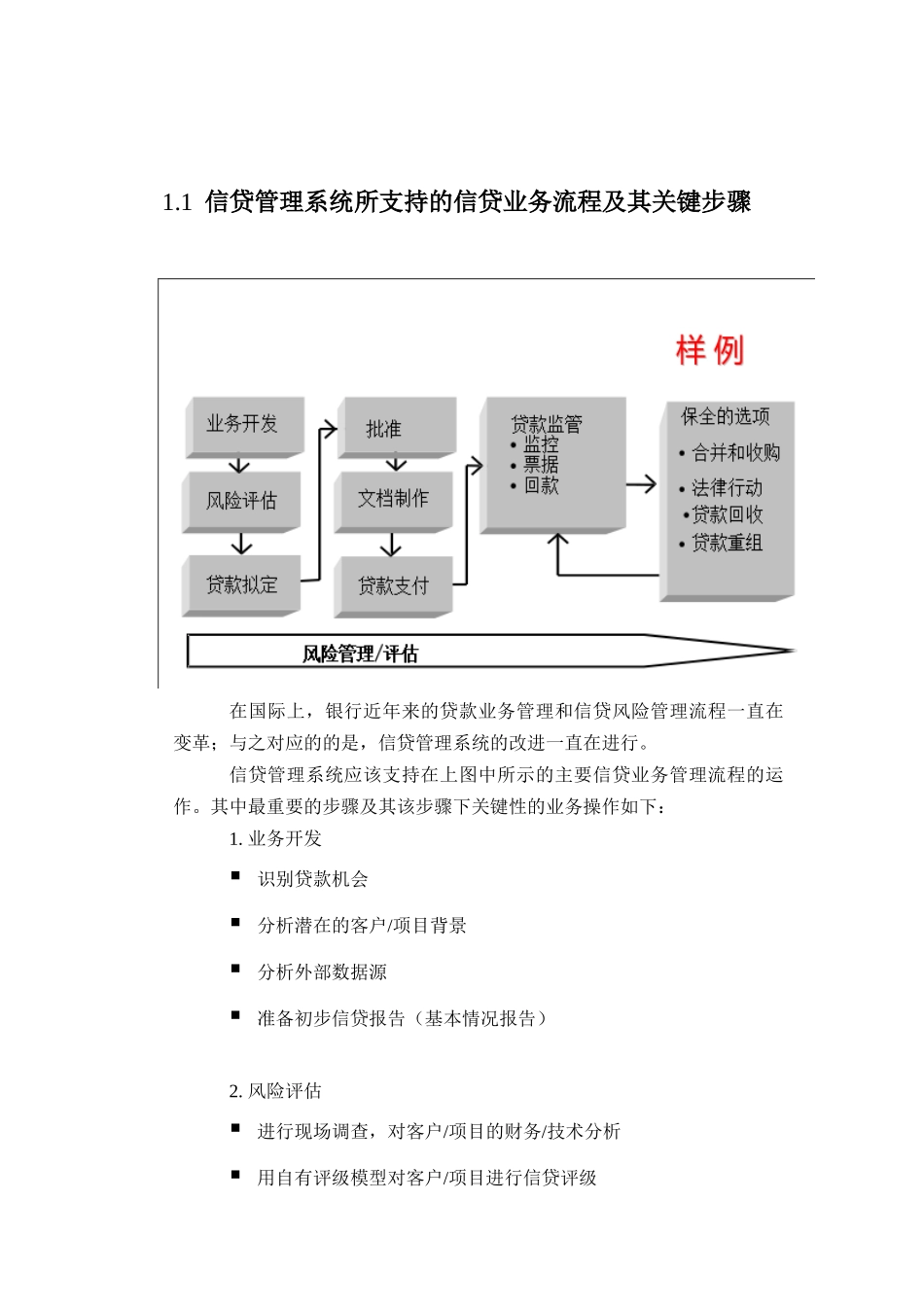

1 信贷管理系统所支持的信贷业务流程及其关键步骤在国际上,银行近年来的贷款业务管理和信贷风险管理流程一直在变革;与之对应的的是,信贷管理系统的改进一直在进行

信贷管理系统应该支持在上图中所示的主要信贷业务管理流程的运作

其中最重要的步骤及其该步骤下关键性的业务操作如下:1

业务开发识别贷款机会分析潜在的客户/项目背景分析外部数据源准备初步信贷报告(基本情况报告)2

风险评估进行现场调查,对客户/项目的财务/技术分析用自有评级模型对客户/项目进行信贷评级3

贷款拟定设计决定贷款的具体执行方式用自有评级模型定价准备信贷评级表并将其送交