利益相关者理论 1984 年,弗里曼出版了《战略管理:利益相关者管理的分析方法》一书,明确提出了利益相关者管理理论

利益相关者管理理论是指企业的经营管理者为综合平衡各个利益相关者的利益要求而进行的管理活动

与传统的股东至上主义相比较,该理论认为任何一个公司的发展都离不开各利益相关者的投入或参与,企业追求的是利益相关者的整体利益,而不仅仅是某些主体的利益

利益相关者包括企业的股东、债权人、雇员、消费者、供应商等交易伙伴,也包括政府部门、本地居民、本地社区、媒体、环保主义等的压力集团,甚至包括自然环境、人类后代等受到企业经营活动直接或间接影响的客体

这些利益相关者与企业的生存和发展密切相关,他们有的分担了企业的经营风险,有的为企业的经营活动付出了代价,有的对企业进行监督和制约,企业的经营决策必须要考虑他们的利益或接受他们的约束

从这个意义讲,企业是一种智力和管理专业化投资的制度安排,企业的生存和发展依赖于企业对各利益相关者利益要求的回应的质量,而不仅仅取决于股东

这一企业管理思想从理论上阐述了企业绩效评价和管理的中心,为其后的绩效评价理论奠定了基础

“利益相关者”这一词最早被提出可以追溯到1984 年,弗里曼出版了《战略管理:利益相关者管理的分析方法》一书,明确提出了利益相关者管理理论

利益相关者管理理论是指企业的经营管理者为综合平衡各个利益相关者的利益要求而进行的管理活动

与传统的股东至上主义相比较,该理论认为任何一个公司的发展都离不开各利益相关者的投入或参与,企业追求的是利益相关者的整体利益,而不仅仅是某些主体的利益

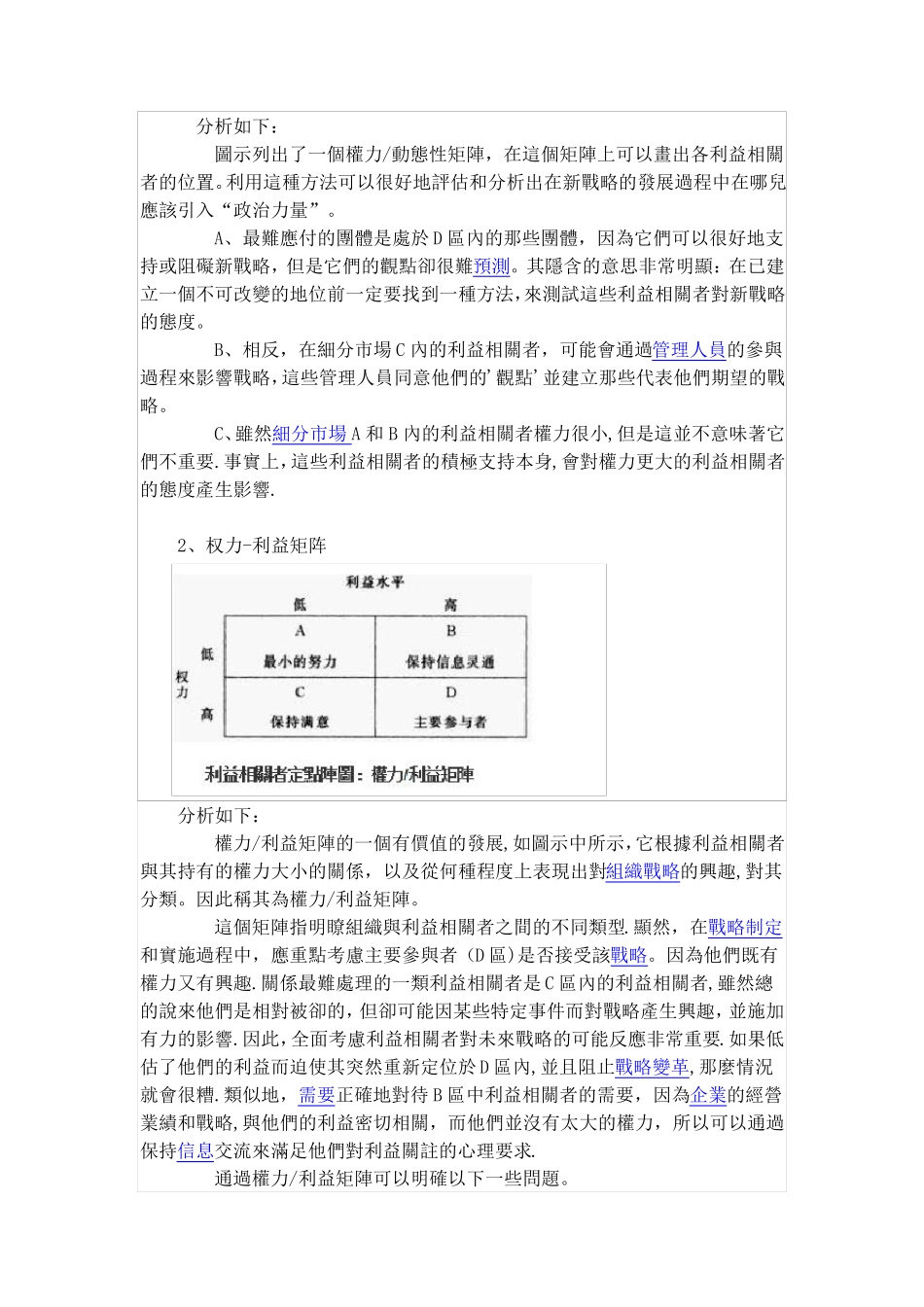

利益相关者分析 1、权力—行为矩阵 分析如下: 圖示列出了一個權力/動態性矩陣,在這個矩陣上可以畫出各利益相關者的位置

利用這種方法可以很好地評估和分析出在新戰略的發展過程中在哪兒應該引入“政治力量”

A、最難應付的團體是處於D 區內的那些團體,因為它