银行存款余额调节表练习题1

现金清查中,发现库存现金比账面余额多出200 元

经反复核查,上述现金长款原因不明,经批准进行相关账务处理

做出批准前后的会计分录

(根据所给的经济业务编制会计分录)2

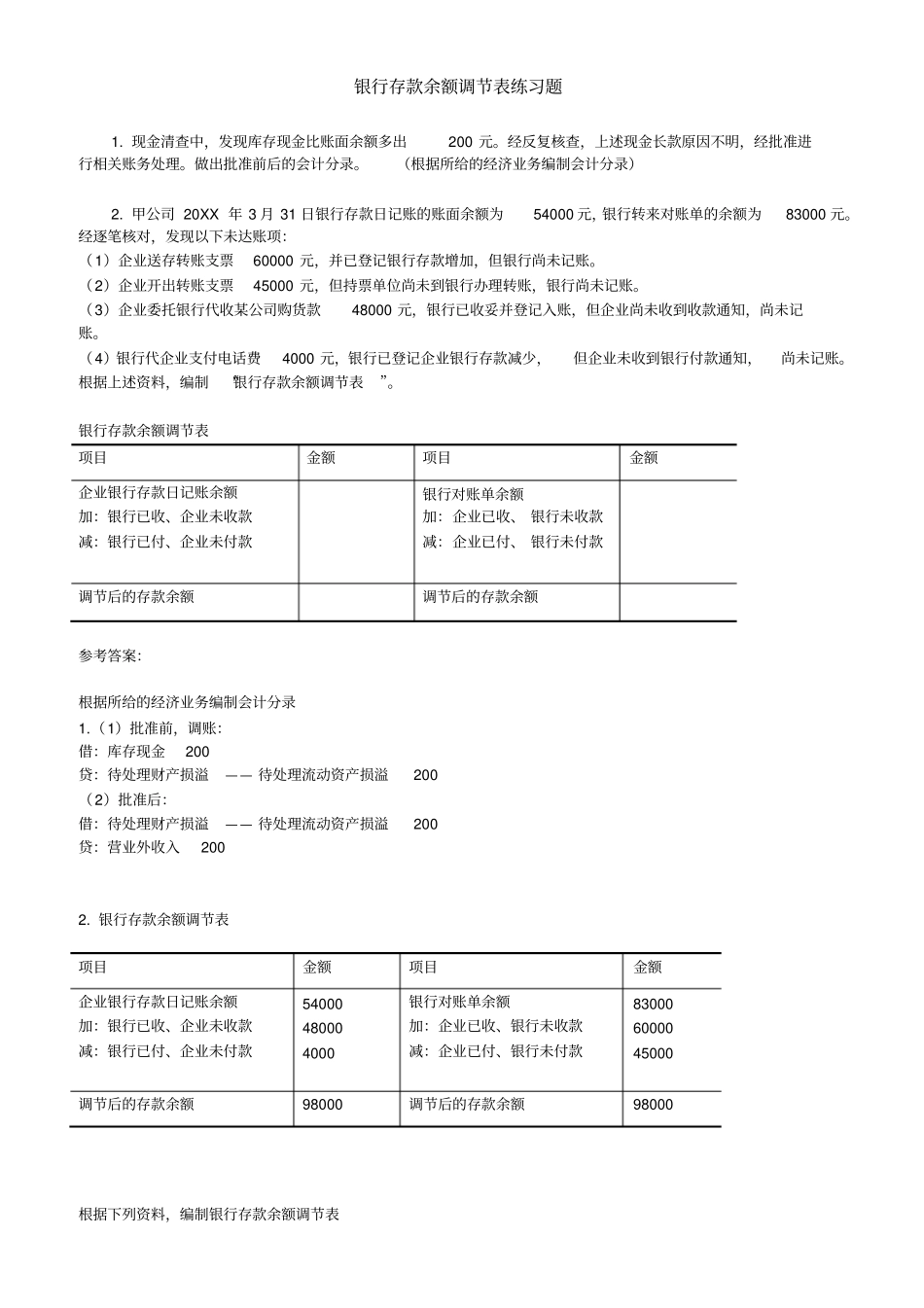

甲公司 20XX 年 3 月 31 日银行存款日记账的账面余额为54000 元,银行转来对账单的余额为83000 元

经逐笔核对,发现以下未达账项:(1)企业送存转账支票60000 元,并已登记银行存款增加,但银行尚未记账

(2)企业开出转账支票45000 元,但持票单位尚未到银行办理转账,银行尚未记账

(3)企业委托银行代收某公司购货款48000 元,银行已收妥并登记入账,但企业尚未收到收款通知,尚未记账

(4)银行代企业支付电话费4000 元,银行已登记企业银行存款减少,但企业未收到银行付款通知,尚未记账

根据上述资料,编制“银行存款余额调节表”

银行存款余额调节表项目金额项目金额企业银行存款日记账余额加:银行已收、企业未收款减:银行已付、企业未付款银行对账单余额加:企业已收、 银行未收款减:企业已付、 银行未付款调节后的存款余额调节后的存款余额参考答案:根据所给的经济业务编制会计分录1

(1)批准前,调账:借:库存现金200 贷:待处理财产损溢—— 待处理流动资产损溢200 (2)批准后:借:待处理财产损溢—— 待处理流动资产损溢200 贷:营业外收入200 2

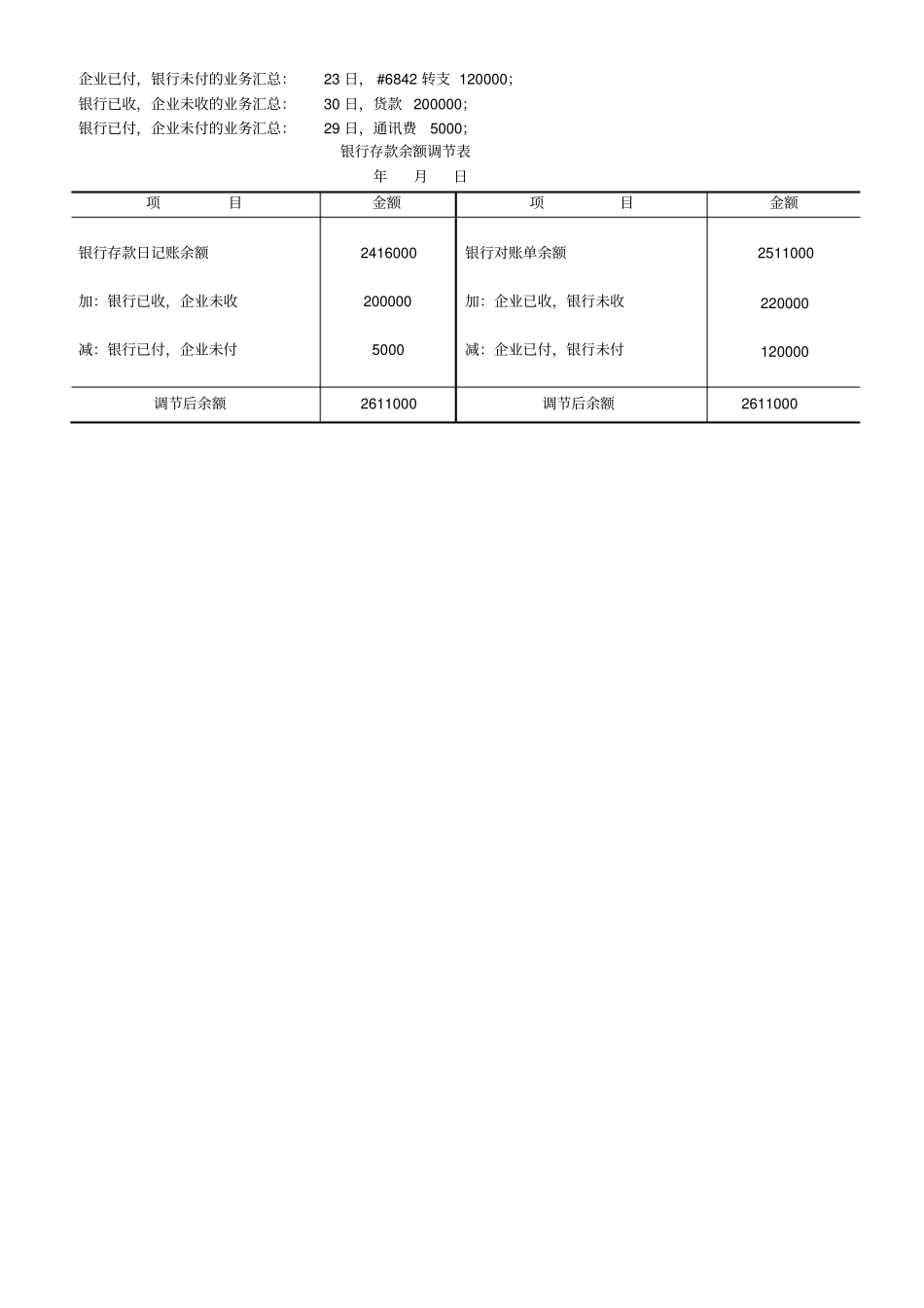

银行存款余额调节表项目金额项目金额企业银行存款日记账余额加:银行已收、企业未收款减:银行已付、企业未付款54000 48000 4000 银行对账单余额加:企业已收、银行未收款减:企业已付、银行未付款83000 60000 45000 调节后的存款余额98000 调节后的存款余额98000 根据下列资料,编制银行存款余额调节表一、资料: 20XX 年 12 月 1 日~30 日,浙江长征有限公司银行存款日记账