中财知识点归纳 1 总论 1

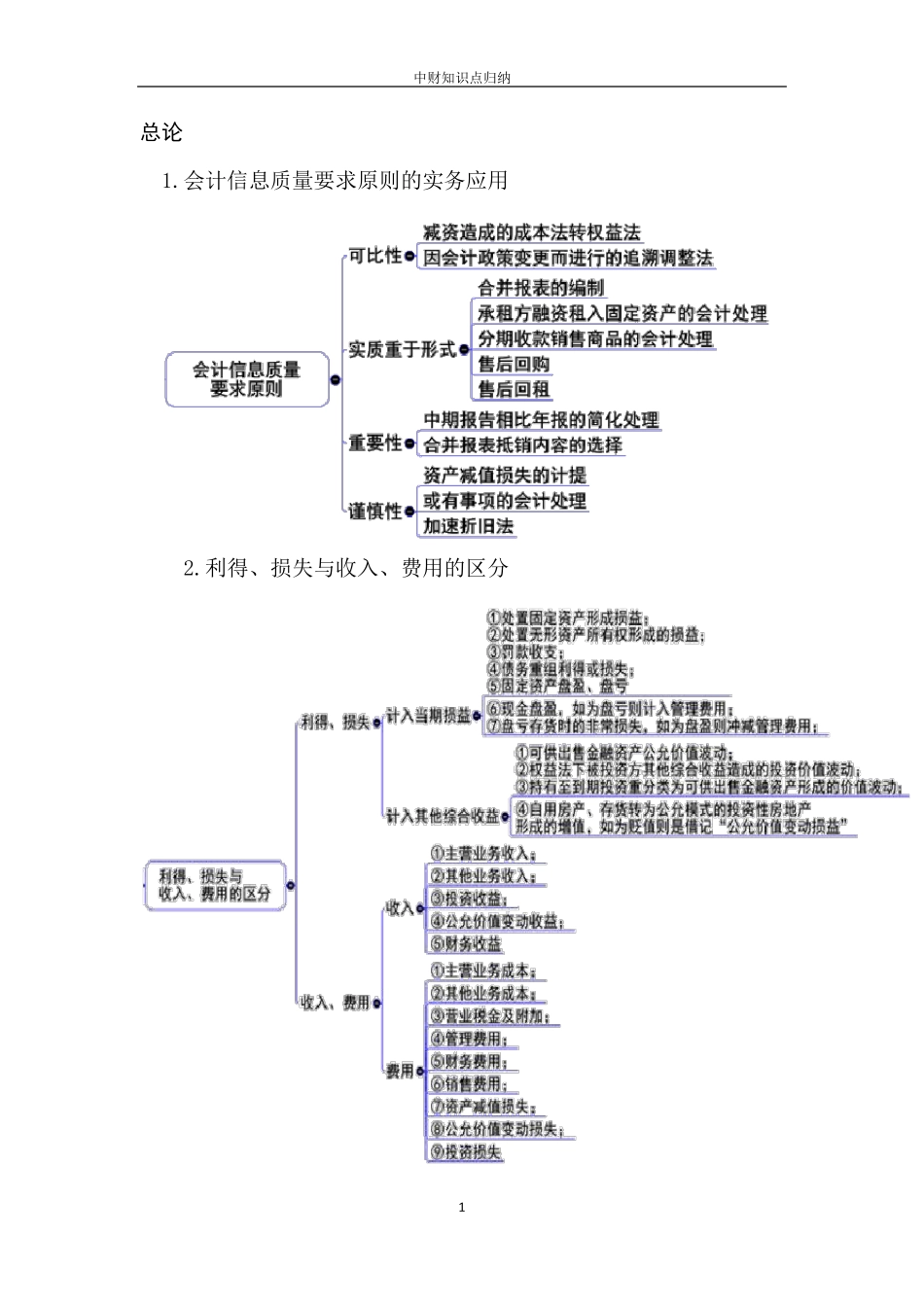

会计信息质量要求原则的实务应用 2

利得、损失与收入、费用的区分 中财知识点归纳 2 3

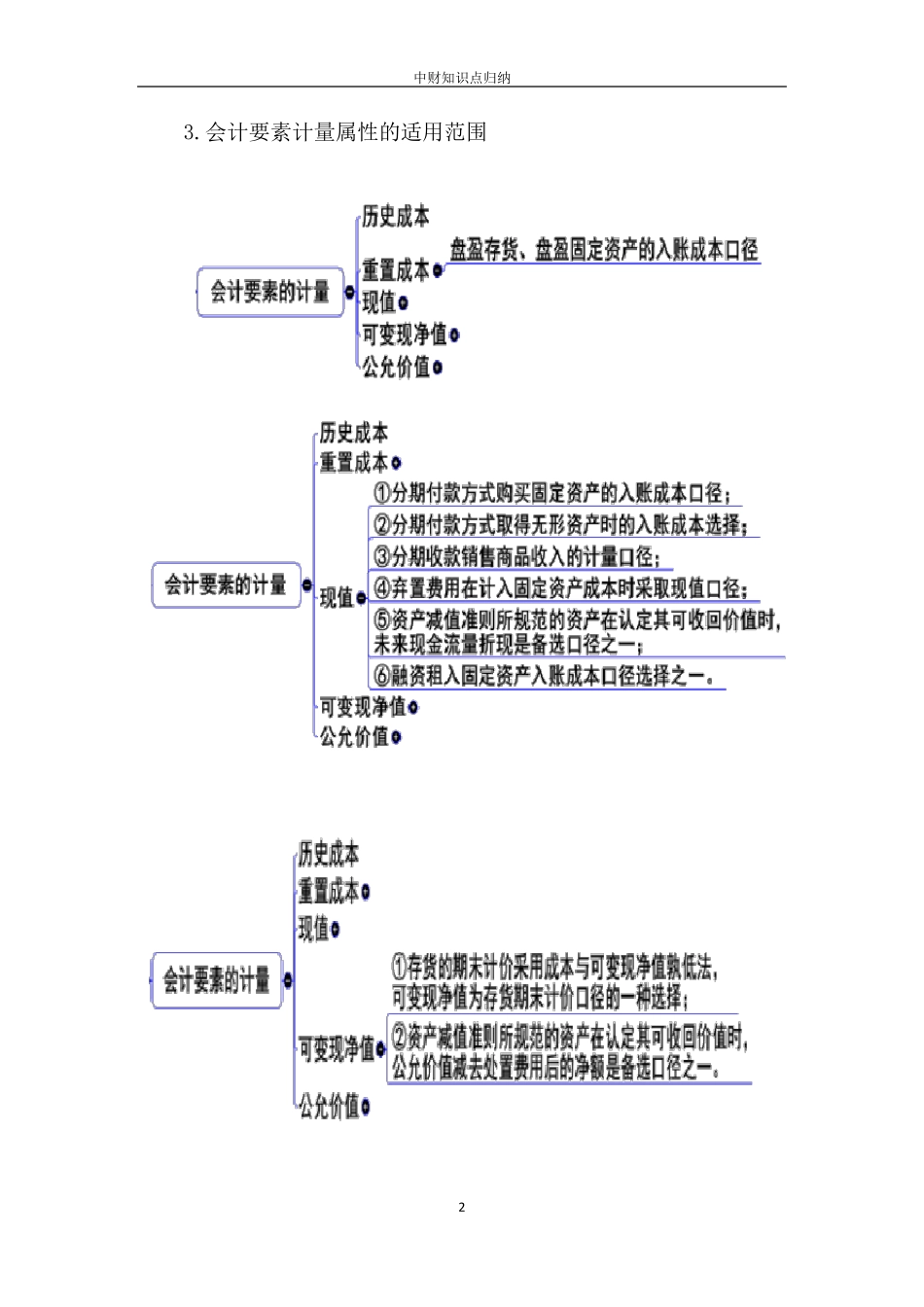

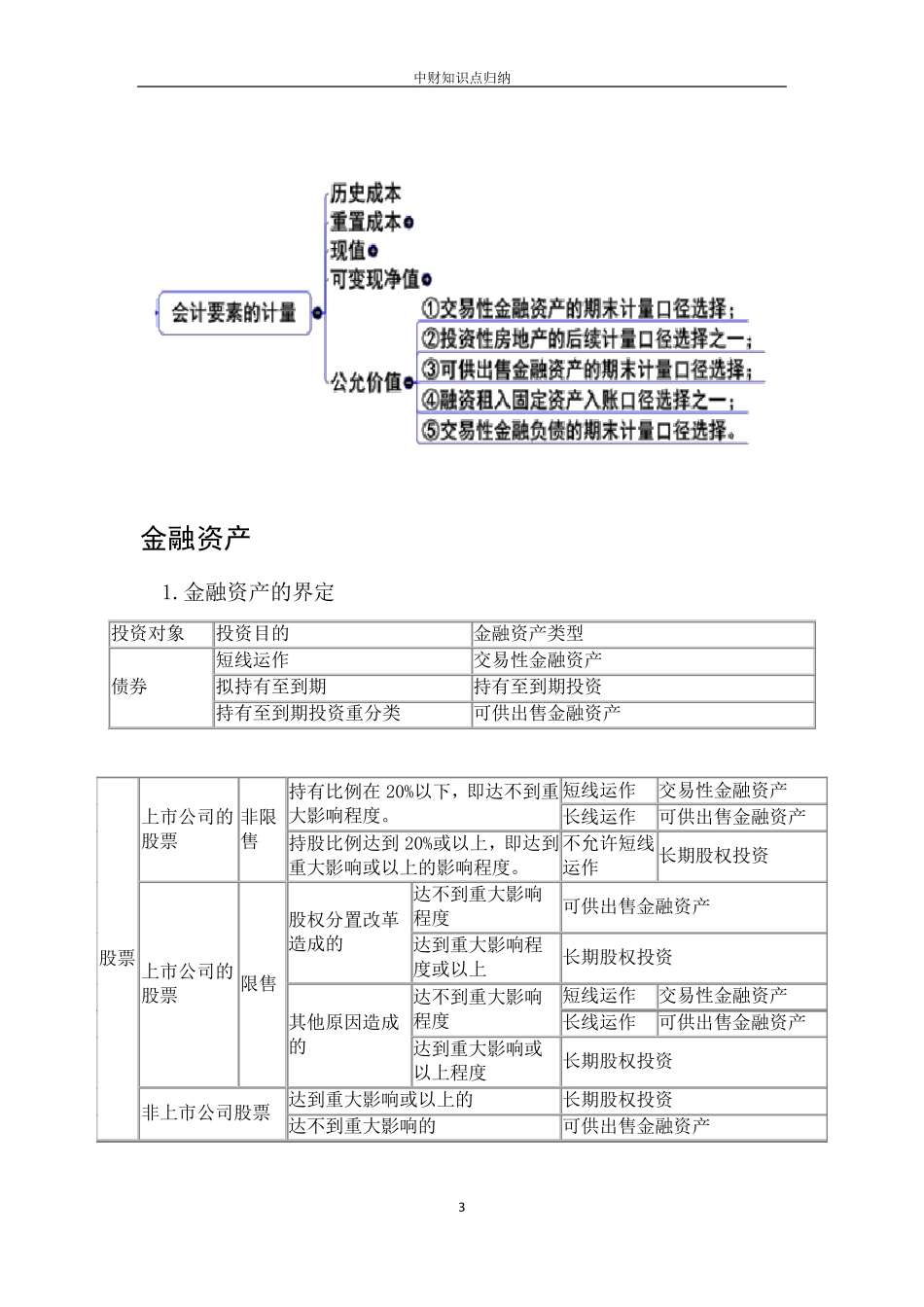

会计要素计量属性的适用范围 中财知识点归纳 3 金融资产 1

金融资产的界定 投资对象 投资目的 金融资产类型 债券 短线运作 交易性金融资产 拟持有至到期 持有至到期投资 持有至到期投资重分类 可供出售金融资产 股票 上市公司的股票 非限售 持有比例在20%以下,即达不到重大影响程度

短线运作 交易性金融资产 长线运作 可供出售金融资产 持股比例达到20%或以上,即达到重大影响或以上的影响程度

不允许短线运作 长期股权投资 上市公司的股票 限售 股权分置改革造成的 达不到重大影响程度 可供出售金融资产 达到重大影响程度或以上 长期股权投资 其他原因造成的 达不到重大影响程度 短线运作 交易性金融资产 长线运作 可供出售金融资产 达到重大影响或以上程度 长期股权投资 非上市公司股票 达到重大影响或以上的 长期股权投资 达不到重大影响的 可供出售金融资产 中财知识点归纳 4 2

交易性金融资产的会计处理 3

持有至到期投资的会计处理 ①初始计量原则 中财知识点归纳 5 ②期末利息计提 ③其他会计处理 4

可供出售金融资产的会计处理 ①初始计量 中财知识点归纳 6 ②后续计量原则 中财知识点归纳 7 ③期末减值计提 ④处置 5

金融资产减值 ①减值迹象:了解 中财知识点归纳 8 ②金融资产减值处理原则:了解 中财知识点归纳 9 6

金融资产重分类(了解) 存货 1

购入方式下存货入账成本构成因素 中财知识点归纳 10 2

委托加工方式下存货入账成本构成因素 入账成本=委托加工的材料成本+加工费+运费+装卸费 如果收回后直接出售的 如果收回后用于非应税消费品的再加工而后再出售的 如果收回后用于应税消费品的再加工而后再出售的 受托方代收代缴的消费税应计入成本