《中级财务管理》冲刺班冲刺班 第 1 讲:总论(一) 讲义 第一章总论 本章考情分析 本章为非重点章

但本章是财务管理的理论基础,为学习以后各章内容提供理论依据

本章从考试角度来说,分数较少,一般占4 分左右,主要考3~ 4 个客观题

2011 年考试重点掌握:(1)各种财务管理目标理论的主张及特点;(2)所有者与经营者以及所有者与债权人利益冲突的协调方式;(3)企业财务管理体制;(4)财务管理的经济环境和金融环境的相关内容

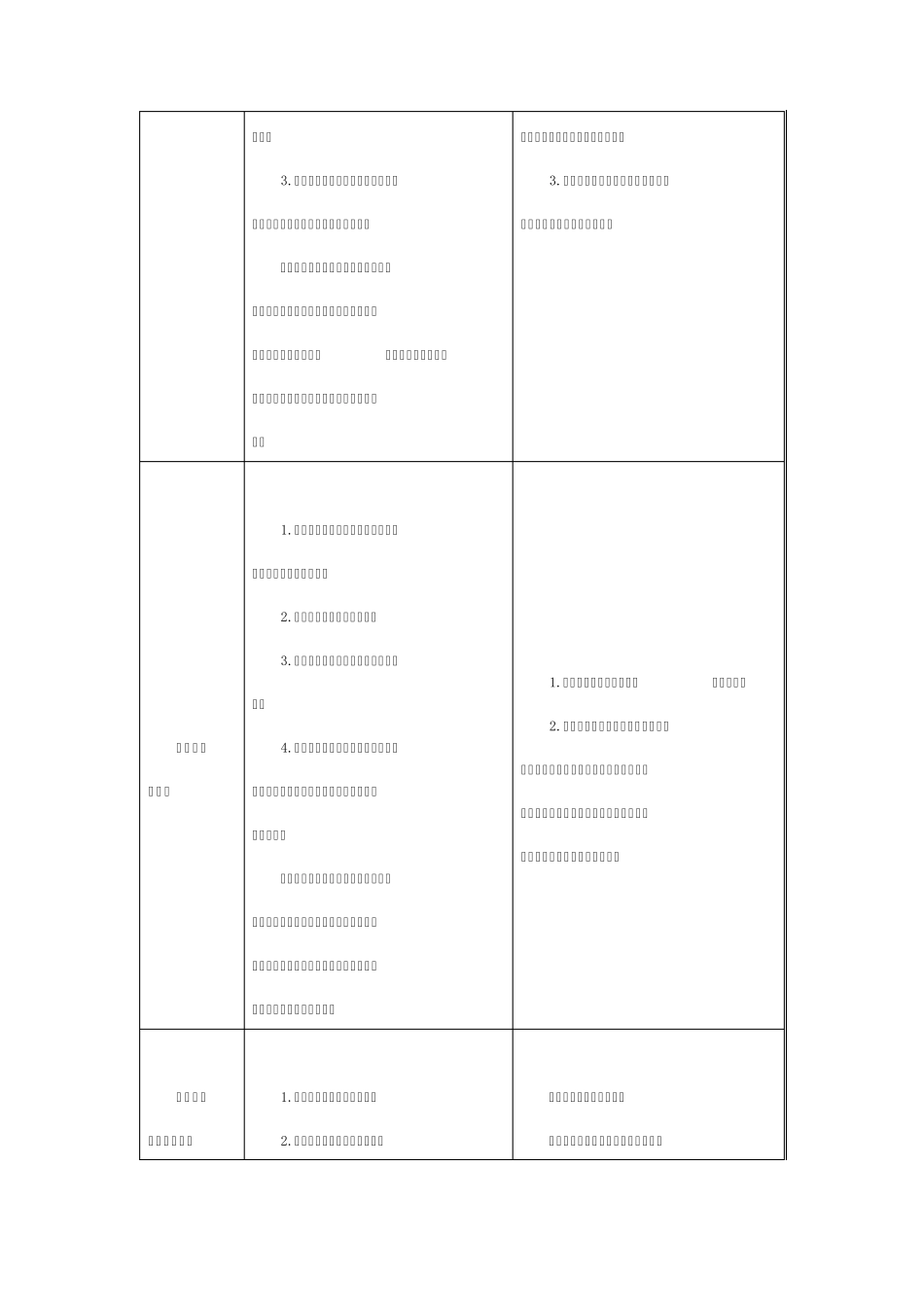

考点一:企业财务管理目标理论 企业财务管理目标有如下几种具有代表性的理论:利润最大化、股东财富最大化、企业价值最大化和相关者利益最大化

各种财务管理目标理论的主张及特点 观点 优点 缺点 利润最大化 1

利润可以直接反映企业创造的剩余产品的多少; 2

有利于企业资源的合理配置,有利于企业整体经济效益的提高

没有考虑利润实现时间和资金时间价值; 2

没有考虑风险问题; 3

没有反映创造的利润与投入的资本之间的关系; 4

可能导致企业短期财务决策倾向,影响企业长远发展

股东财富最大化 1

考虑了风险因素; 2

在一定程度上能避免企业追求短期 1

非上市公司难于应用; 2

股价受众多因素的影响,股价不能行为; 3

对上市公司而言,股东财富最大化目标比较容易量化,便于考核和奖惩

【提示】衡量指标:在上市公司,股东财富是由其所拥有的股票数量和股票市场价格两方面来决定

在股票数量一定时,股票价格达到最高,股东财富也就达到最大

完全准确反映企业财务管理状况; 3

它强调的更多的是股东利益,而对其他相关者的利益重视不够

企业价值最大化 1

考虑了取得报酬的时间,并用时间价值的原理进行了计量; 2

考虑了风险与报酬的关系; 3

能克服企业在追求利润上的短期行为; 4

用价值代替价格,克服了过多受外界市场因素的干扰,有效的规避了企业的短期行为