海关进口增值税专用缴款书 “先比对后抵扣”实施工作操作指南 尊敬的纳税人: 根据海关缴款书“先比对后抵扣”实施工作的相关技术文档,现将与您日常申报抵扣有关的操作告知如下: 一、更新电子申报软件核定信息(初次使用时) 7 月 1 6 日后,市局会在电子申报系统中增加核定信息,所有需申报增值税申报表的纳税人,其电子申报客户端的“涉税事项”模块中,将增加“海关完税抵扣清单”一项,纳税人在打开电子申报软件后,正常情况下本项核定内容将由电子申报软件自动更新后取得

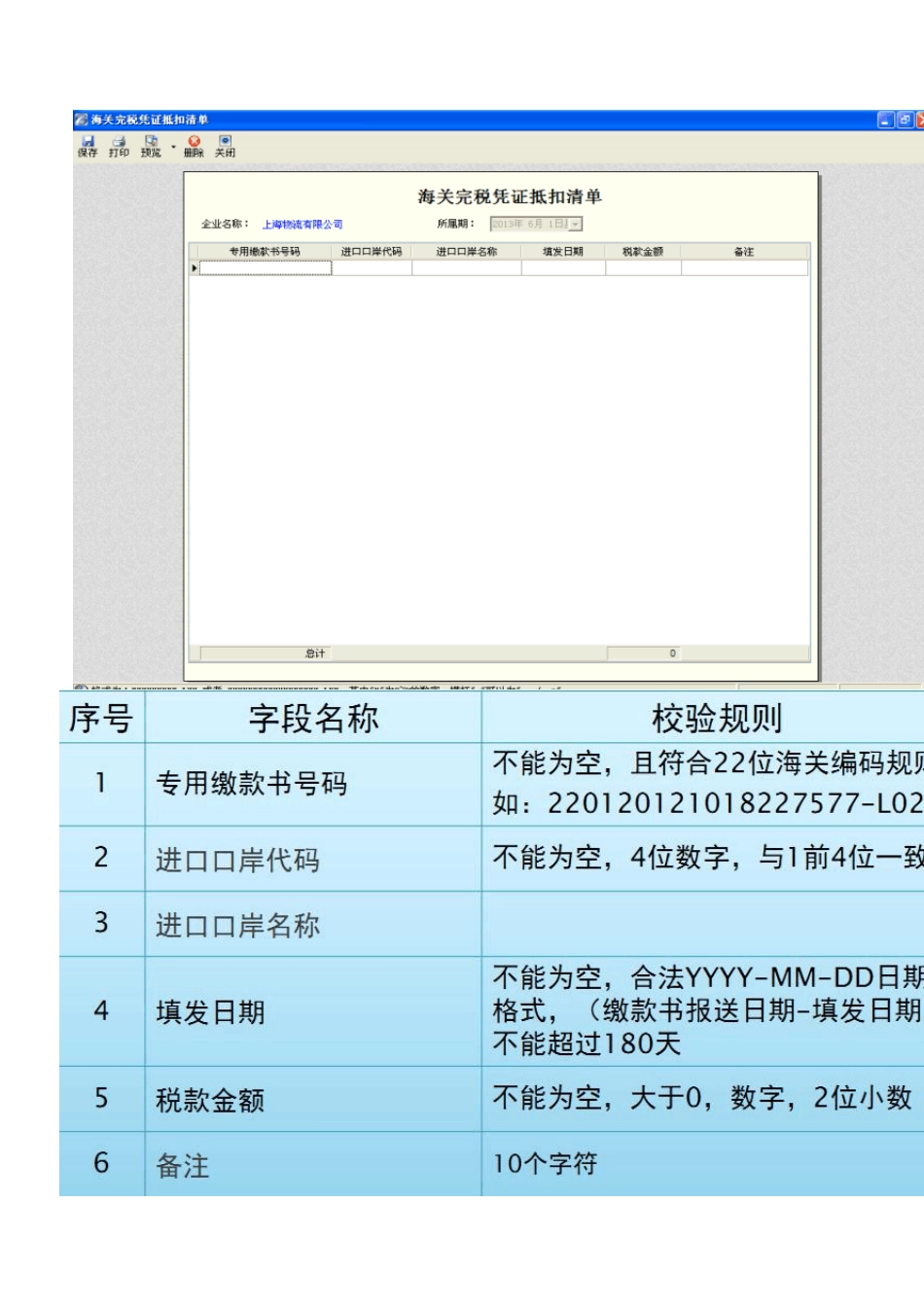

二、填写“海关完税抵扣清单” 纳税人通过电子申报客户端申报海关缴款书明细数据,只需在电子申报客户端的“涉税事项”功能中,点击“海关完税抵扣清单”,直接按照原有的采集规范录入即可,也可导入使用“通用税务数据采集软件”采集的数据

因此,代理申报的纳税人可事先采集数据后,将采集数据提供给代理点工作人员,由代理点工作人员导入“海关完税抵扣清单”

录入完毕后,点击界面左上角的“保存”按钮,软件将根据海关缴款书采集规则进行简单校验,校验无误的即可顺利保存

采集界面如上图所示 采集内容与原规范一致,见上图

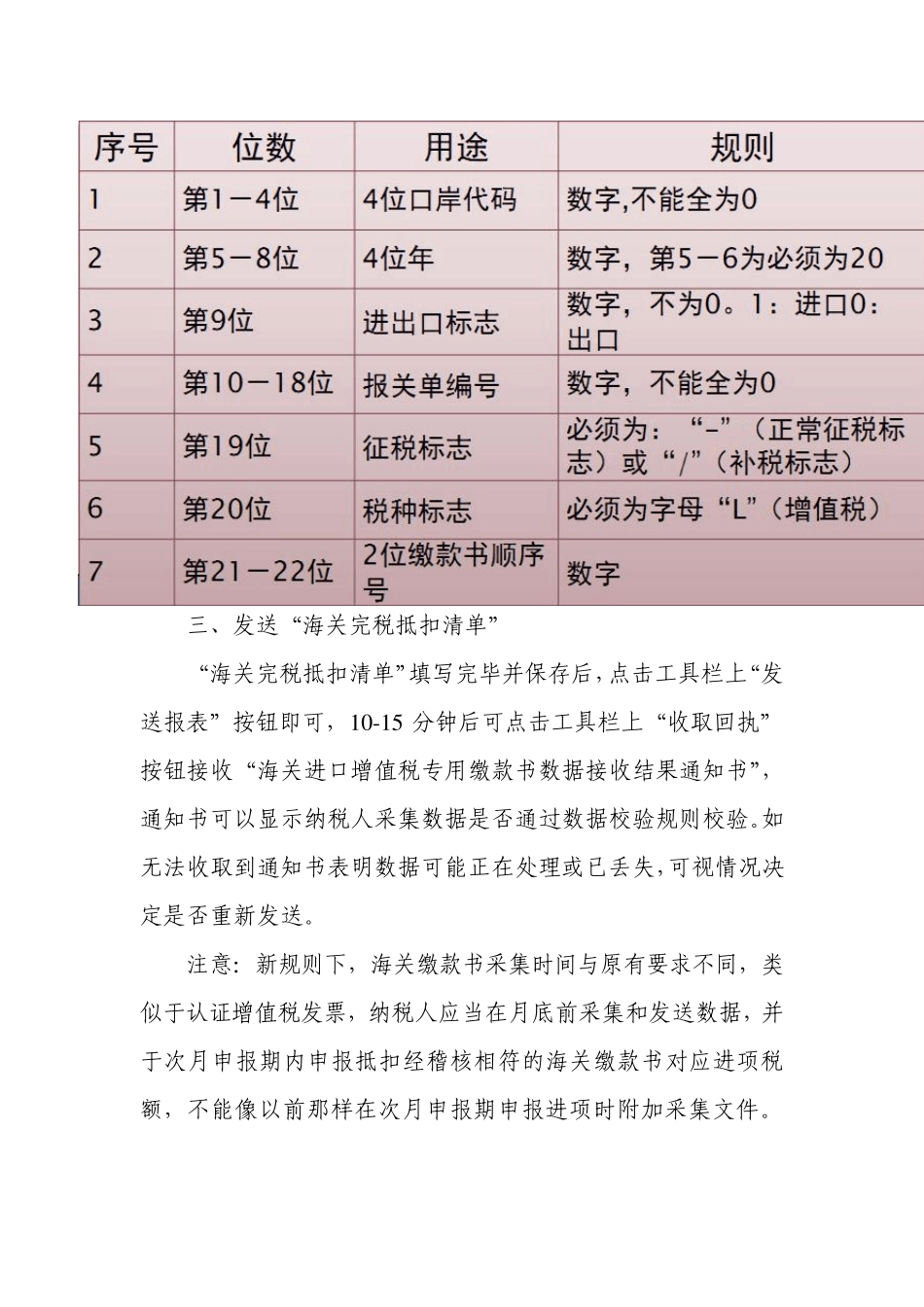

海关缴款书应为2 2 位,具体规则见上图

三、发送“海关完税抵扣清单” “海关完税抵扣清单”填写完毕并保存后,点击工具栏上“发送报表”按钮即可,1 0 -1 5 分钟后可点击工具栏上“收取回执”按钮接收“海关进口增值税专用缴款书数据接收结果通知书”,通知书可以显示纳税人采集数据是否通过数据校验规则校验

如无法收取到通知书表明数据可能正在处理或已丢失,可视情况决定是否重新发送

注意:新规则下,海关缴款书采集时间与原有要求不同,类似于认证增值税发票,纳税人应当在月底前采集和发送数据,并于次月申报期内申报抵扣经稽核相符的海关缴款书对应进项税额,不能像以前那样在次月申报期申报进项时附加采集文件

四、海关稽核结果明细查询确认 电子申