会计分析: 根据山东和信会计师事务所(特殊普通合伙)注册会计师赵波和王琳的审计意见,我们认为,海尔股份公司财务报表在所有重大方面按照企业会计准则的规定编制,公允反映了海尔股份公司2014 年12月31 日的合并及母公司财务状况以及2014 年度的合并及母公司经营成果和合并及母公司现金流量

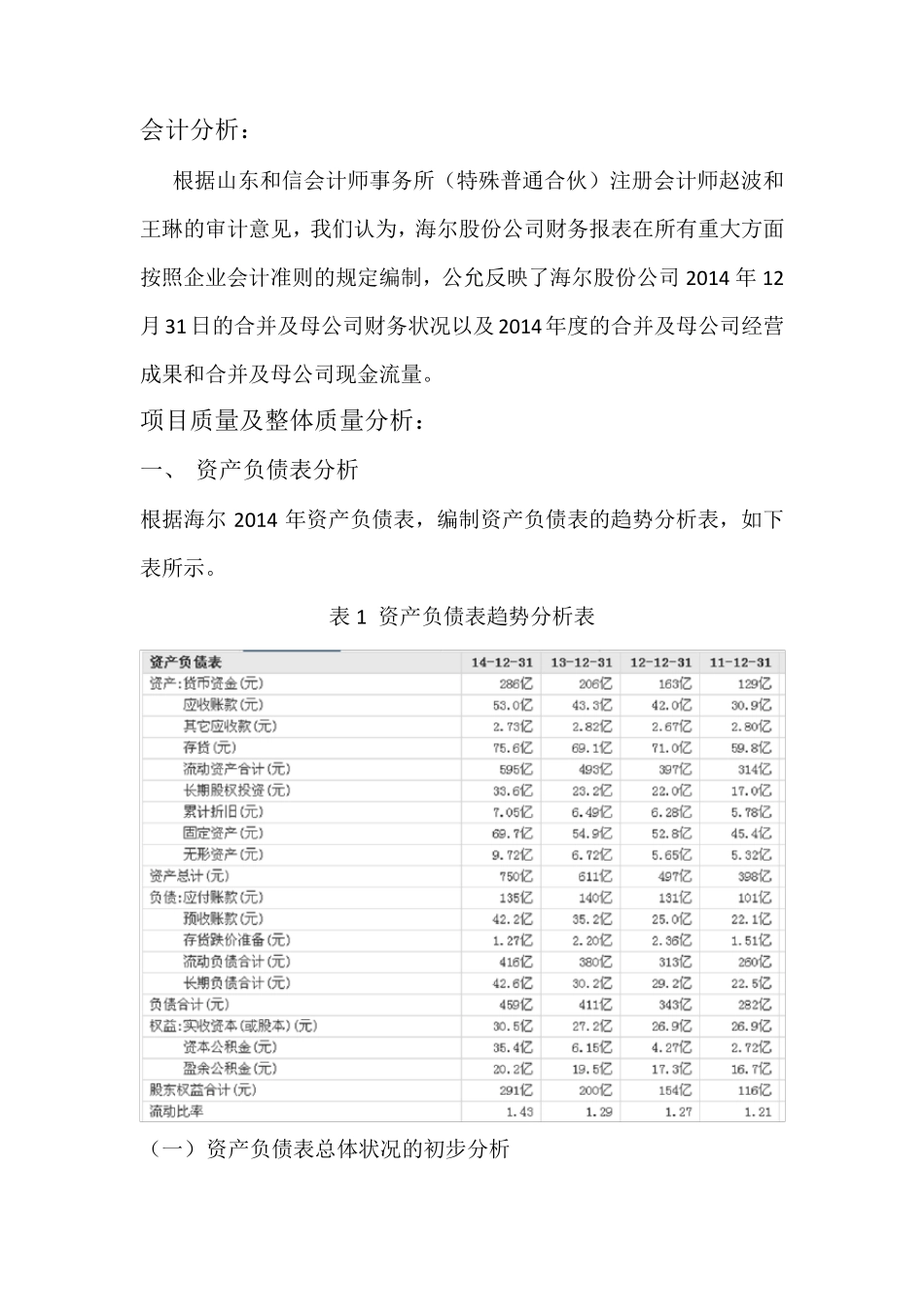

项目质量及整体质量分析: 一、 资产负债表分析 根据海尔2014 年资产负债表,编制资产负债表的趋势分析表,如下表所示

表1 资产负债表趋势分析表 (一) 资产负债表总体状况的初步分析 1

资产状况的初步分析 公司的资产总额由年初的611 亿元增加到年末的750 亿元,同比增长了22

资产总额增加的主要原因在于:流动资产增加了102亿元,非流动资产增加了37 亿元

流动资产中,增长较大的是货币资金:增长数为 80 亿元,同比增长38

83%;其次是应收账款:增长数为 9

7 亿元,同比增长22

非流动资产中,增长较大的是长期股权投资:增长数为 10

4 亿元,同比增长44

83%;其次是固定资产:增长数为 14

8 亿元,同比增长26

从资产结构来讲,流动资产占比为 79

33%,这一比例很高,说明公司经营较为灵活,但应注意自身的稳定性

非流动资产占比由年初的19

31%上升为年末的26

05%,公司的资产结构略有调整

相比较来讲,流动资产和非流动资产在当年都有增长,其中流动资产的增幅为 20

69%,非流动资产增幅为 31

36%,非流动资产增长速度快于流动资产

负债与所有者权益的初步分析 负债与所有者权益增加的原因在于:流动负债增加36 亿元,非流动负债增加了12

4 亿元,所有者权益增加了91 亿元

可见,所有者权益的增加额最大

从负债和所有者权益的结构来看,流动负债占比为 55

47%,非流动负债占比为 5

68%,所有者权益占比为 38