W公司主要从事小型电子消费品的生产和销售,产品的销售以W公司仓库为交货地点

W公司日常交易采用自动化信息系统(以下简称系统)和手工控制相结合的方式

B注册会计师负责审计W公司 20×8 年度财务报告

资料一: B 注册会计师在审计工作底稿中记录了所了解的W公司情况及其环境,部分内容摘录如下:(1)由于 20×7 年销售业绩未达到董事会制定的目标,W公司于 20× 8 年 2 月更换了公司负责销售的副总经理

(2)W公司主要产品的销售模式在20×8 年发生了变化

20×8 年之前采用代销模式,在代理商对外销售相关产品后,W公司根据代销清单以低于建议零售价7%的出厂价向代理商开具代销产品的销售发票,代理商有权退回未对外销售的产品

20×8 年初开始改为经销模式,即由经销商(大部分是原先的代理商)以较优惠的出厂价(平均低于建议零售价13%)买断相关产品,W公司向经销商发货即开具销售发票,经销商不再享有退回未销售产品的权利(产品质量原因除外)

20×8 年, W公司主要原材料价格平均上涨约5%,但主要产品建议零售价与上年基本相同

(3)W公司主要竞争对手于20×8 年末纷纷推出降低促销活动

为了巩固市场份额,W公司于 20×9 年元旦开始全面下调了主要产品的建议零售价,不同规格的主要产品降价幅度从 5%到 20%不等

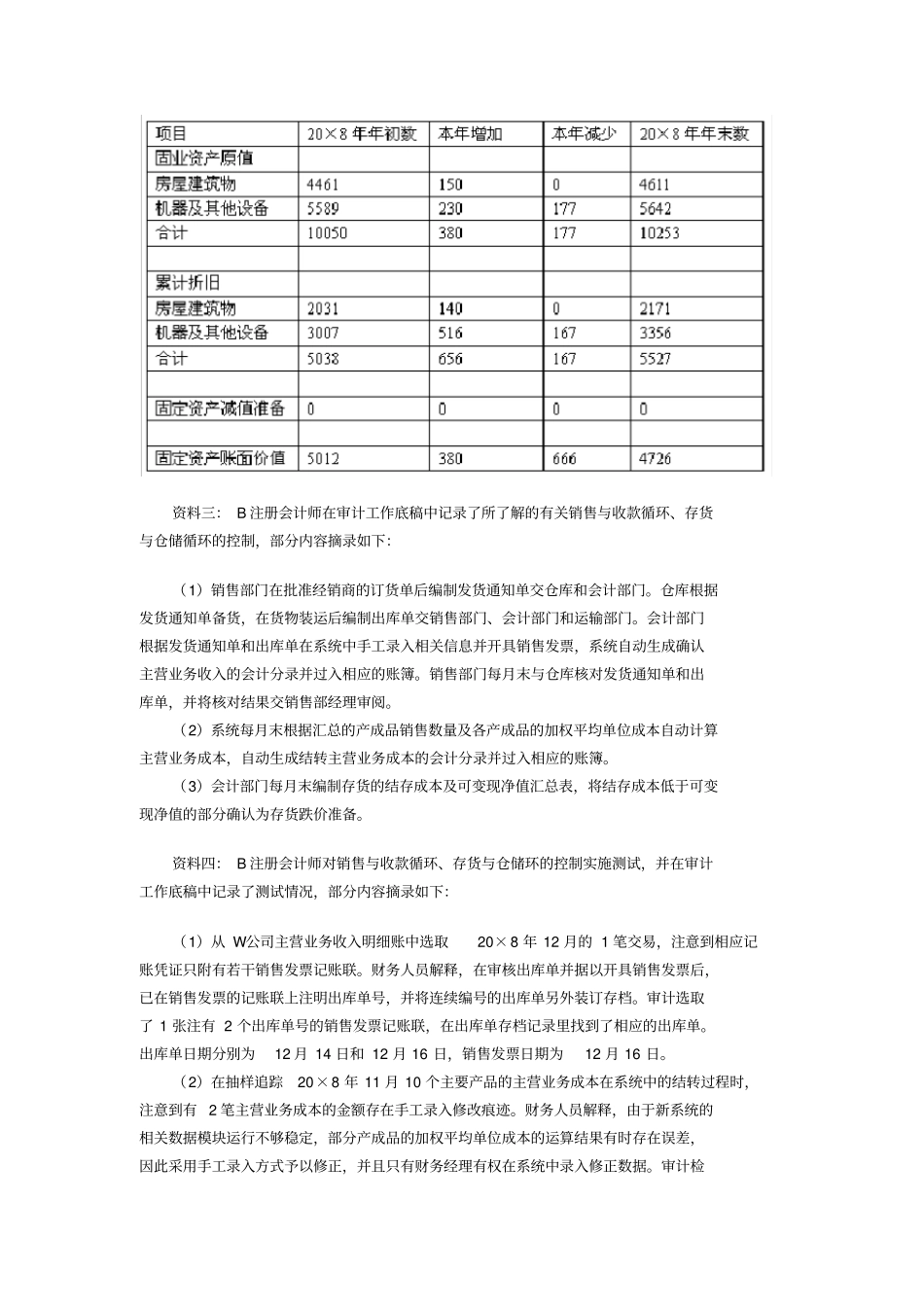

(4)20×8 年初, W公司将房屋建筑物折旧年限由25 年到 35 年变更为20 年到 35 年,机器及其他设备折旧年限由8 年到 12 年变更为 8 年到 10 年

残值率仍为3%

(5)W公司于 20×8 年 7 月完工投入使用的一个仓库被有关部门认定为违章建筑,被要求在 20×9 年 6 月底前拆除

(6)20×8 年初, W公司启用新财务信息系统,并计划同时使用原系统6 个月

由于同时运行两个系统对W公司相关部门人员的工作量影响很大,2 个月后, W公司决