1 中小学校会计分录实例 ( 2017 年 1 月 4 日 更 新 ) ★2016 年年终账务处理相关事项 1

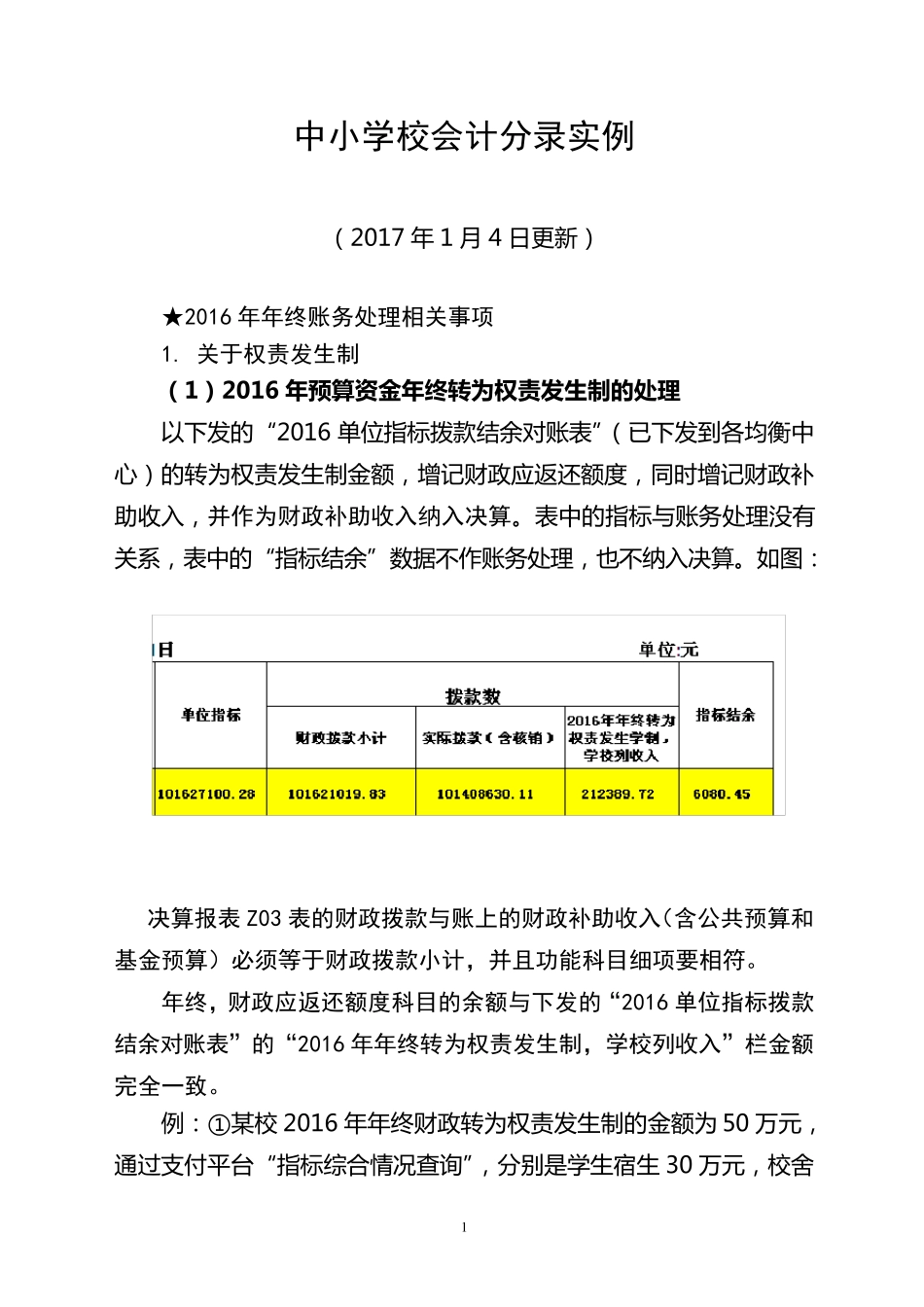

关于权责发生制 ( 1) 2016 年 预 算 资 金 年 终 转 为权责发生制的处理 以 下 发 的 “2016 单位指标拨款结余对账表”( 已下 发 到各均衡中心) 的 转为权责发 生制金额,增记财政应返还额度,同时增记财政补助收入,并作为财政补助收入纳入决算

表中的 指标与账务处理没有关系,表中的 “指标结余”数据不作账务处理,也不纳入决算

如图: 决算报表Z03 表的财政拨款与账上的财政补助收入(含公共预算和基金预算)必须等于财政拨款小计,并且功能科目细项要相符

年终,财政应返还额度科目的余额与下发的“2016 单位指标拨款结余对账表”的“2016 年年终转为权责发生制,学校列收入”栏金额完全一致

例:①某校 2016 年 年 终财政转为权责发 生制的 金额为 50 万元,通过支付平台“指标综合情况查询”,分别是学生宿生 30 万元,校舍 2 维 修 20 万 元 , 打 印 相 关 查 询 明 细 作 附 件

借 : 财 政 应 返 还 额 度 —直 接 支 付 500000 贷 : 公 共 财 政 预 算 拨 款 —项 目 支 出 ( 学 生 宿 生 ) 300000 —项 目 支 出 ( 校 舍 维 修 ) 200000 ② 月 末 冲 转 时 : 借 : 公 共 财 政 预 算 拨 款 —项 目 支 出 ( 教 学 楼 ) 300000 —项 目 支 出 ( 校 舍 维 修 ) 200000 贷 : 财 政 补 助 结 转 —项 目 支 出 结 转 ( 教 学 楼 ) 300000 —项 目 支 出 结 转 ( 校 舍 维 修 ) 200000 ③ 次 年 初 , 恢 复 时 不 作 账 务 处 理

实 际 支 出时, 凭 相 关 合